亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

亚快企业服务(亚快集团)旗下外贸供应链综合服务平台

![]()

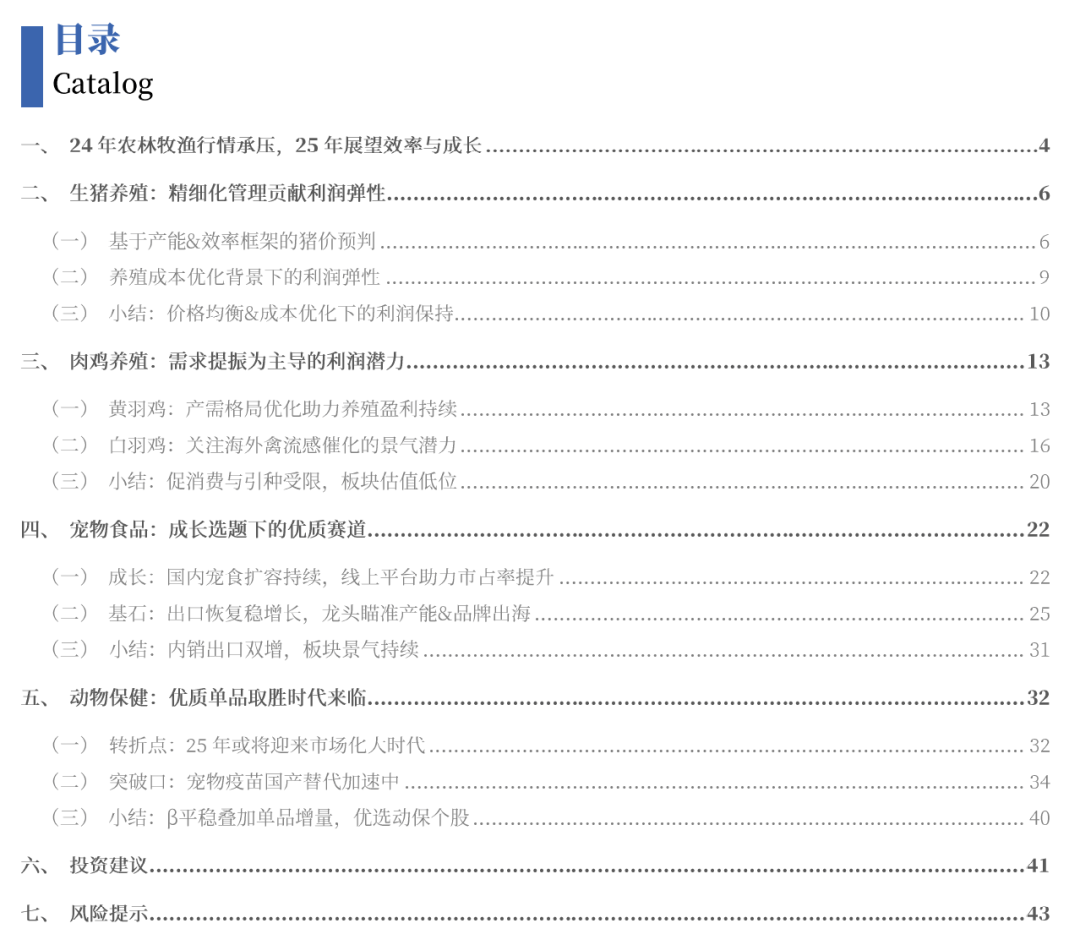

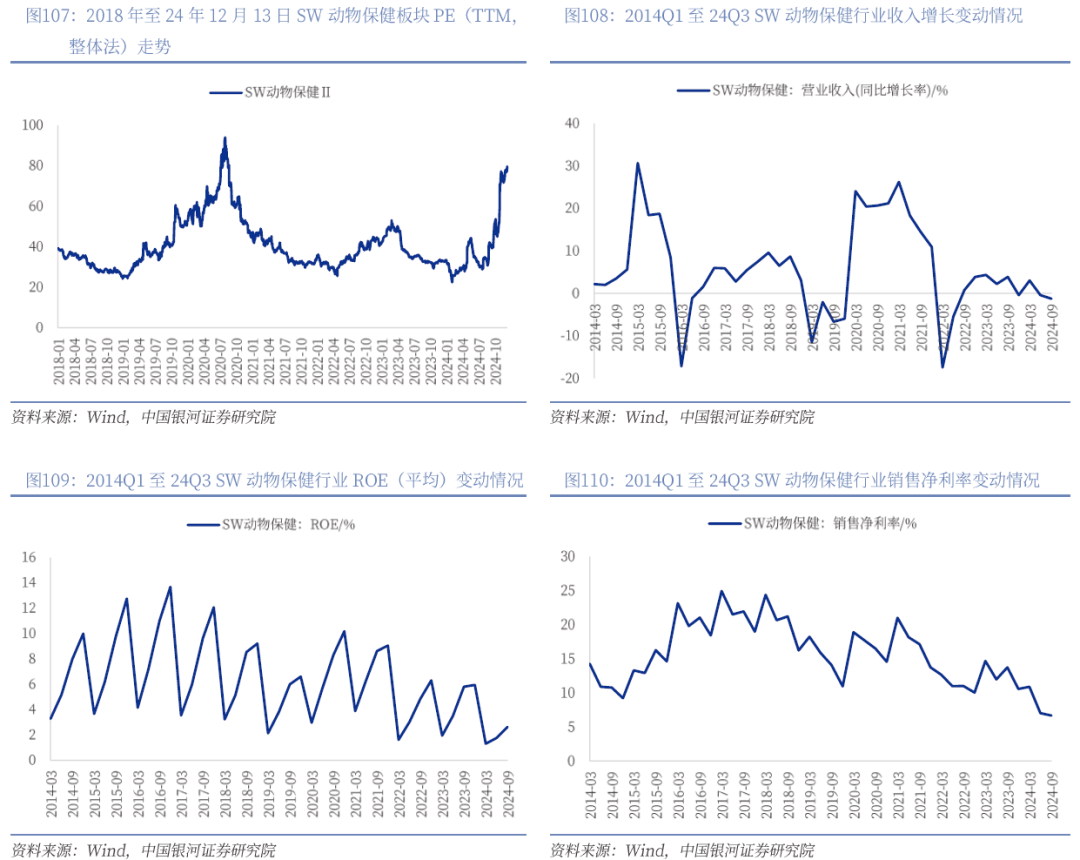

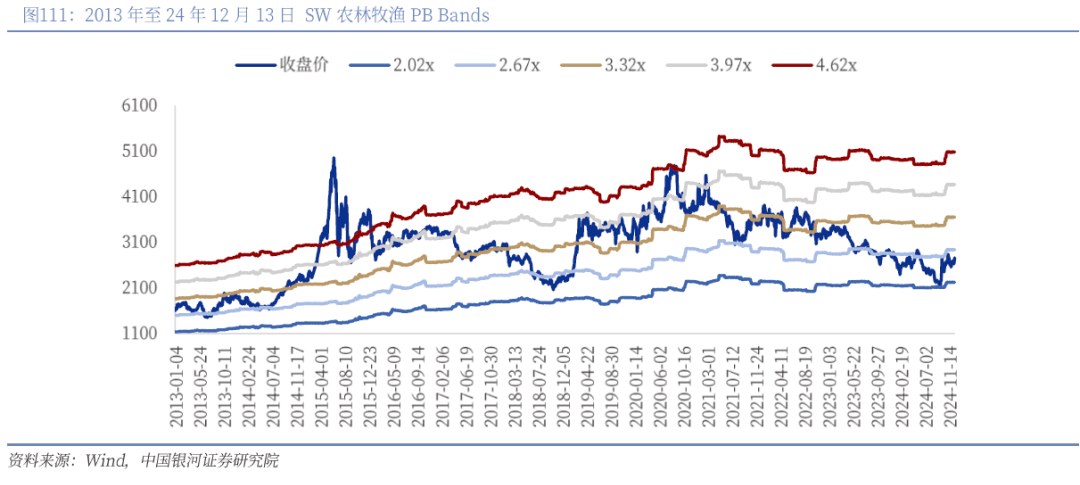

24年农业走势承压,估值持续低位。岁首年月至12月13日SW农林牧渔下跌5。34%,弱于沪深300(同期上涨14。63%)。子行业中,渔业、种植业涨幅居前,动物保健、养殖业表示靠后。个股涨幅居前的有宠物、种业等相关个股,强调公司本身业绩的增加性以及所外行业的周期形态。2025年行业概念:正在政策强调“鼎力提振消费、提高投资效益,全方位扩大国内需求”的布景下,需求端的提振存正在帮力,一方面是正在供给相对平稳运转的根本上,价钱或存正在超预期走势;另一方面是提振成长板块的进一步发力。(一)生猪养殖:精细化办理贡献利润弹性。我们预期25年生猪出栏率大要率同比略有提拔,意味着猪价或同比下行;年内生猪价钱波动性低于24年程度。受饲料原料价钱低位、养殖效率提拔等支持,优良猪企成本持续优化,25年利润贡献或可持续。行业合作已进入到精细化办理合作阶段。(二)肉鸡养殖:需求提振为从导的利润潜力。1)黄羽鸡:产能汗青低位,假若消费需求苏醒,价钱或将送来新一轮上涨。头部企业成本劣势叠加价钱好转潜力,存正在业绩弹性。2)白羽鸡:我们从祖代海外引种受阻、国内自繁打算下行两方面判断25年我国白鸡上逛祖代更新量或收缩。关心财产链上逛企业的利润表示。(三)宠物食物:成长选题下的优良赛道。1)24年我国宠食出口景气宇向好,25年或可延续。除美国方面关心加征关税的潜正在影响,其余地域出海外部优良。龙头出海正向产能&品牌出海改变,或为新冲破点。2)国内宠食市场是成长劣势板块,国产物牌兴起,市占率提拔。新渠道电商的快速增加帮力线上发卖放量。(四)动物保健:优良单品取胜时代到临。行业处转型过程中,多联多价疫苗、mRNA疫苗为研发端持久推进标的目的。宠物疫苗国产化替代正式展开。畜禽价钱不达预期的风险,动物疫病的风险,原材料价钱波动的风险,政策的风险,天然灾祸的风险等。 2024年农林牧渔行业全体处于震动下行形态,岁首年月至12月13日农林牧渔行业指数下跌5。34%;同期沪深300上涨14。63%,农林牧渔表示弱于沪深300。正在SW 31个一级行业分类中,排名第30位。对比农林牧渔内各子行业指数,渔业、种植业涨幅居前,岁首年月至12月13日涨幅别离为5。55%、3。95%;动物保健、养殖业表示靠后,岁首年月至12月13日别离下跌20。69%、8。27%。从个股表示方面看,涨幅居前的有宠物、种业等相关个股,强调公司本身业绩的增加性以及所外行业的周期形态。关于2025年农林牧渔行业投资关心点,我们认为照旧可环绕养殖财产链展开。正在国度政策强调“鼎力提振消费、提高投资效益,全方位扩大国内需求”的布景下,需求端的提振存正在帮力,一方面是正在供给相对平稳运转的根本上,价钱或存正在超预期走势;另一方面是提振成长板块的进一步发力。相关板块包罗:1)生猪养殖:我们预期25年生猪出栏或略有提拔,但全体连结平稳,猪价同比有下行。若考虑国内需求提振的潜正在帮力,价钱或有超预期可能。2)肉鸡养殖:黄羽鸡产能汗青低位,假若消费需求苏醒,其价钱或将送来新一轮上涨。3)宠物食物:行业处于扩容趋向中,国产物牌兴起,市占率提拔。4)动物保健:行业处转型过程中,经济动物疫苗面对手艺、产物升级,宠物疫苗国产化替代正式展开。

2024年农林牧渔行业全体处于震动下行形态,岁首年月至12月13日农林牧渔行业指数下跌5。34%;同期沪深300上涨14。63%,农林牧渔表示弱于沪深300。正在SW 31个一级行业分类中,排名第30位。对比农林牧渔内各子行业指数,渔业、种植业涨幅居前,岁首年月至12月13日涨幅别离为5。55%、3。95%;动物保健、养殖业表示靠后,岁首年月至12月13日别离下跌20。69%、8。27%。从个股表示方面看,涨幅居前的有宠物、种业等相关个股,强调公司本身业绩的增加性以及所外行业的周期形态。关于2025年农林牧渔行业投资关心点,我们认为照旧可环绕养殖财产链展开。正在国度政策强调“鼎力提振消费、提高投资效益,全方位扩大国内需求”的布景下,需求端的提振存正在帮力,一方面是正在供给相对平稳运转的根本上,价钱或存正在超预期走势;另一方面是提振成长板块的进一步发力。相关板块包罗:1)生猪养殖:我们预期25年生猪出栏或略有提拔,但全体连结平稳,猪价同比有下行。若考虑国内需求提振的潜正在帮力,价钱或有超预期可能。2)肉鸡养殖:黄羽鸡产能汗青低位,假若消费需求苏醒,其价钱或将送来新一轮上涨。3)宠物食物:行业处于扩容趋向中,国产物牌兴起,市占率提拔。4)动物保健:行业处转型过程中,经济动物疫苗面对手艺、产物升级,宠物疫苗国产化替代正式展开。

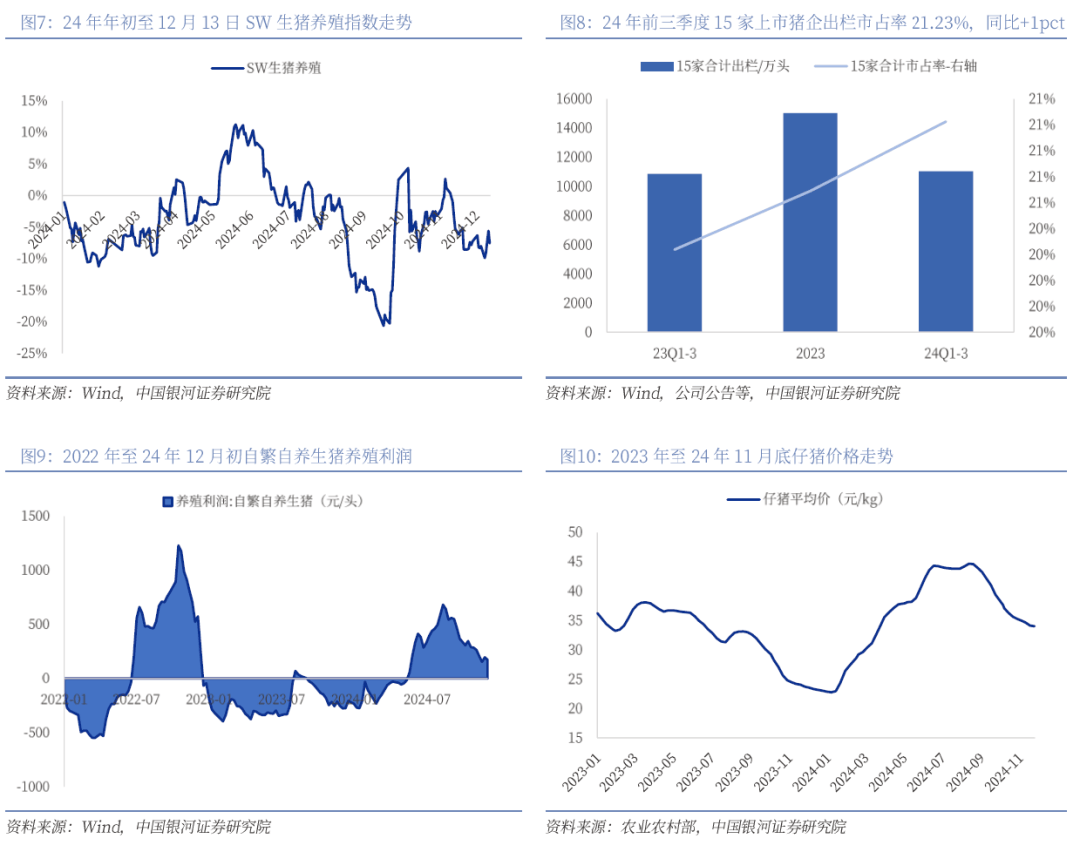

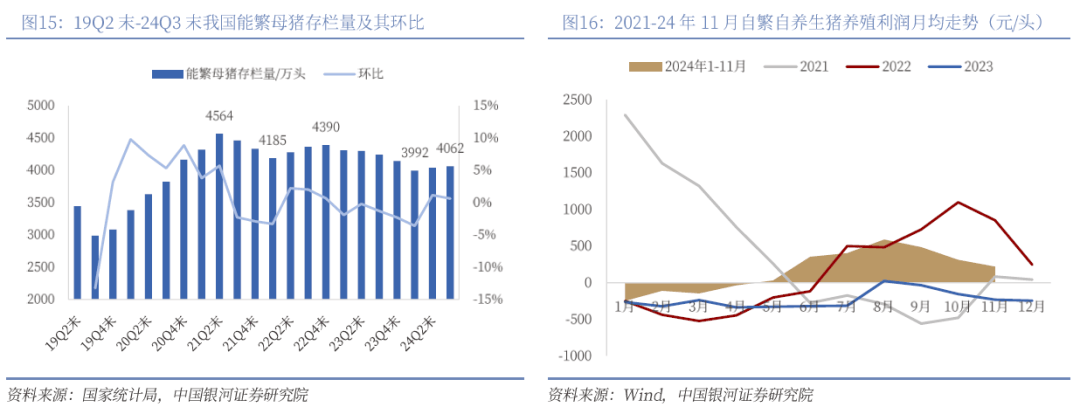

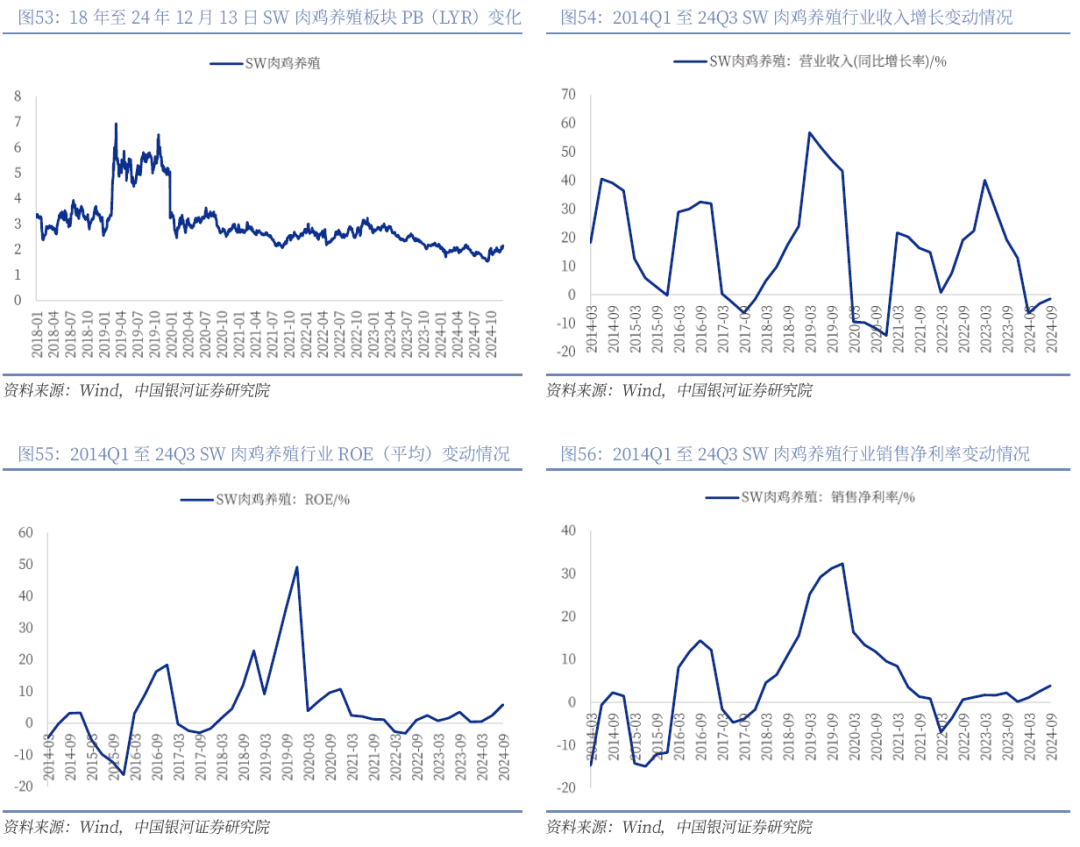

2024年岁首年月至12月13日SW生猪养殖指数下跌7。02%。期间受益于去产能逻辑以及猪价上行预期,2-5月行业指数震动上行,幅度约为+30%;后受宏不雅要素影响,指数回调15%摆布后震动至8月中旬,期间猪价震动上行。8月中旬猪价见顶后震动下行,SW生猪养殖指数持续下跌至9月下旬,随后受宏不雅政策提振有所回升。从根基面来看,大部门猪企自24Q2起头实现扭亏为盈,24Q1-3上市猪企(15家)生猪出栏市占率为21。23%,同比+0。99pct,市占率立异高。

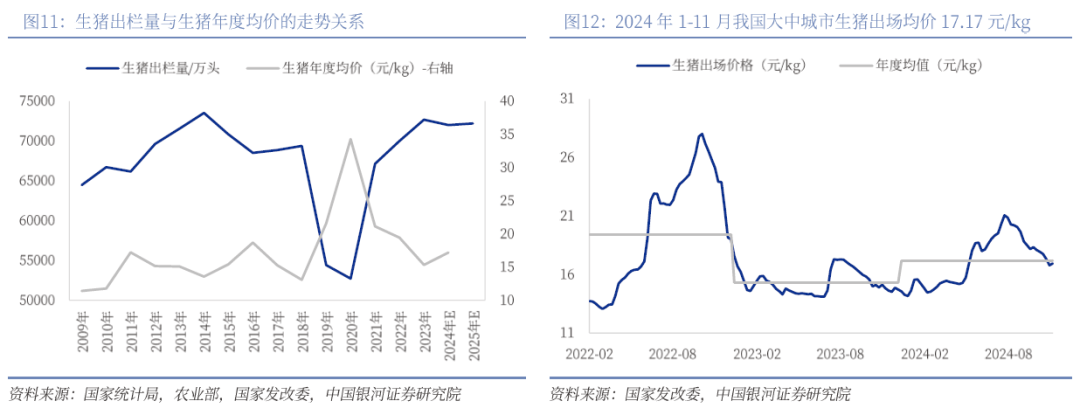

2024年岁首年月至12月13日SW生猪养殖指数下跌7。02%。期间受益于去产能逻辑以及猪价上行预期,2-5月行业指数震动上行,幅度约为+30%;后受宏不雅要素影响,指数回调15%摆布后震动至8月中旬,期间猪价震动上行。8月中旬猪价见顶后震动下行,SW生猪养殖指数持续下跌至9月下旬,随后受宏不雅政策提振有所回升。从根基面来看,大部门猪企自24Q2起头实现扭亏为盈,24Q1-3上市猪企(15家)生猪出栏市占率为21。23%,同比+0。99pct,市占率立异高。 关于猪周期运转纪律的表现,我们一直认为价钱是反映一切供需关系的最终成果。正在会商2025年猪价预期走势之前,我们回首以往年度生猪均价取生猪出栏量之间的关系,发觉2009-2023年两者呈现显著反向关系。基于此,我们将切磋猪价走势推演到切磋生猪出栏量(回首2024年度策略演讲,我们对猪价的预判取现实走势根基连结分歧)。生猪出栏量次要由产能及养殖效率决定,本节将对这两部门展开充实会商。

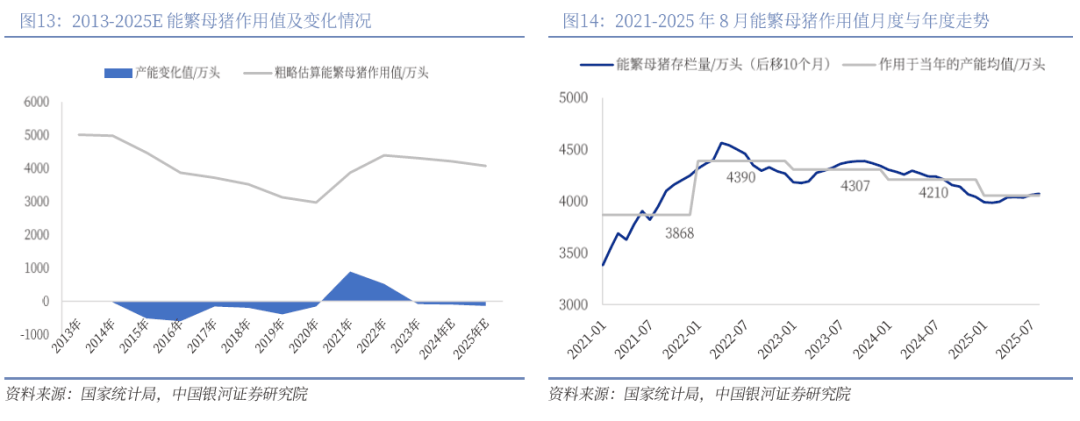

关于猪周期运转纪律的表现,我们一直认为价钱是反映一切供需关系的最终成果。正在会商2025年猪价预期走势之前,我们回首以往年度生猪均价取生猪出栏量之间的关系,发觉2009-2023年两者呈现显著反向关系。基于此,我们将切磋猪价走势推演到切磋生猪出栏量(回首2024年度策略演讲,我们对猪价的预判取现实走势根基连结分歧)。生猪出栏量次要由产能及养殖效率决定,本节将对这两部门展开充实会商。 正在切磋产能时,我们凡是把能繁母猪存栏量做为焦点目标。叠加考虑生猪养殖全周期约为10个月,那么当前能繁母猪存栏量程度预示着10个月当前的育肥猪出栏量程度的相对(还有其他影响要素)。基于上述关系,我们将后移10个月的能繁母猪存栏量做为对应月份的能繁母猪感化值,获得2022年该值为近九年最高点,随后持续下行,23、24年同比-83万头、-97万头,产能波动幅度显著小于以往年份。基于24年3月以来已知的能繁母猪月度存栏数,我们能够揣度25年1-8月能繁母猪感化均值约为4028万头。25年9-12月能繁母猪感化值取决于24年11月-25年2月能繁母猪存栏数环境。关于残剩4个月的产能走势预判,我们基于本年减产节拍来估算。24年5月起头能繁母猪存栏量月度环比转正,5-10月月均减产15万头(为汗青减产程度的最低位),同期为24年利润高位区间(自繁自养月均利润363元/头),意味着即便本年利润可不雅,减产照旧十分隆重。基于如许的基调,猪价已于24年9月起头震动回落,利润收缩,我们判断减产将更为隆重。假设这四个月月均减产维持15万头(中性偏悲不雅预期),那么25年能繁母猪感化均值估计为4056万头,同比-154万头,降幅显著扩大。

正在切磋产能时,我们凡是把能繁母猪存栏量做为焦点目标。叠加考虑生猪养殖全周期约为10个月,那么当前能繁母猪存栏量程度预示着10个月当前的育肥猪出栏量程度的相对(还有其他影响要素)。基于上述关系,我们将后移10个月的能繁母猪存栏量做为对应月份的能繁母猪感化值,获得2022年该值为近九年最高点,随后持续下行,23、24年同比-83万头、-97万头,产能波动幅度显著小于以往年份。基于24年3月以来已知的能繁母猪月度存栏数,我们能够揣度25年1-8月能繁母猪感化均值约为4028万头。25年9-12月能繁母猪感化值取决于24年11月-25年2月能繁母猪存栏数环境。关于残剩4个月的产能走势预判,我们基于本年减产节拍来估算。24年5月起头能繁母猪存栏量月度环比转正,5-10月月均减产15万头(为汗青减产程度的最低位),同期为24年利润高位区间(自繁自养月均利润363元/头),意味着即便本年利润可不雅,减产照旧十分隆重。基于如许的基调,猪价已于24年9月起头震动回落,利润收缩,我们判断减产将更为隆重。假设这四个月月均减产维持15万头(中性偏悲不雅预期),那么25年能繁母猪感化均值估计为4056万头,同比-154万头,降幅显著扩大。

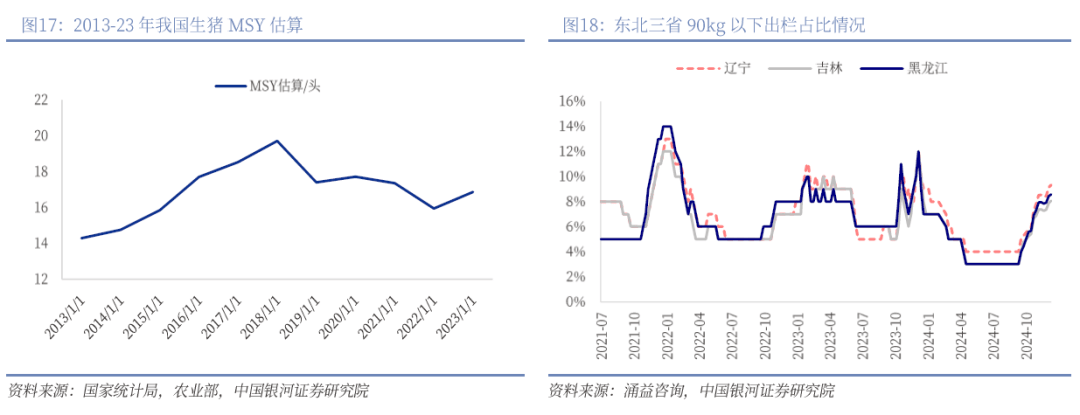

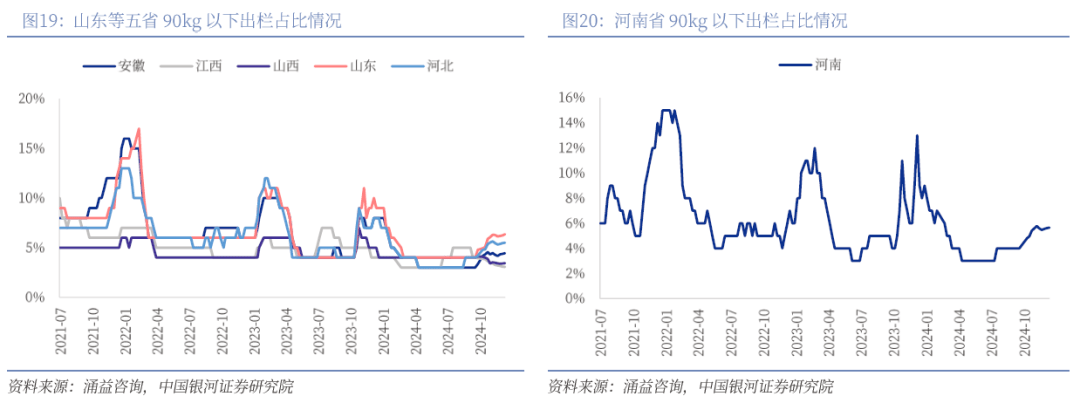

正在预测2025年猪价时,养殖效率的走势成为焦点要素,增加几多间接决定了年度猪价的同比标的目的。我们将国度统计局的生猪年度出栏量除以对应年度的能繁母猪感化值,即可获得2013-23年的MSY环境。2018年为汗青上养殖效率最高点,随后受非洲猪瘟疫情的影响,震动下行到22年(该年比力特殊,多要素导致效率低点),后续跟着防疫办法的提拔,养殖效率迟缓提拔,但照旧遭到疫景象态的扰动。察看25年MSY环境需要沉点24年冬季疫病成长形态,我们通过90kg以猪出栏占比做为察看目标。本年9月下旬起头东北地域率先降温,随之东北三省90kg以猪出栏占比起头提拔,至12月12日该值提拔至8。7%,提拔幅度为4。7pct。跟着全国各地连续降温影响,各省份疫景象态亦可逐渐。

正在预测2025年猪价时,养殖效率的走势成为焦点要素,增加几多间接决定了年度猪价的同比标的目的。我们将国度统计局的生猪年度出栏量除以对应年度的能繁母猪感化值,即可获得2013-23年的MSY环境。2018年为汗青上养殖效率最高点,随后受非洲猪瘟疫情的影响,震动下行到22年(该年比力特殊,多要素导致效率低点),后续跟着防疫办法的提拔,养殖效率迟缓提拔,但照旧遭到疫景象态的扰动。察看25年MSY环境需要沉点24年冬季疫病成长形态,我们通过90kg以猪出栏占比做为察看目标。本年9月下旬起头东北地域率先降温,随之东北三省90kg以猪出栏占比起头提拔,至12月12日该值提拔至8。7%,提拔幅度为4。7pct。跟着全国各地连续降温影响,各省份疫景象态亦可逐渐。

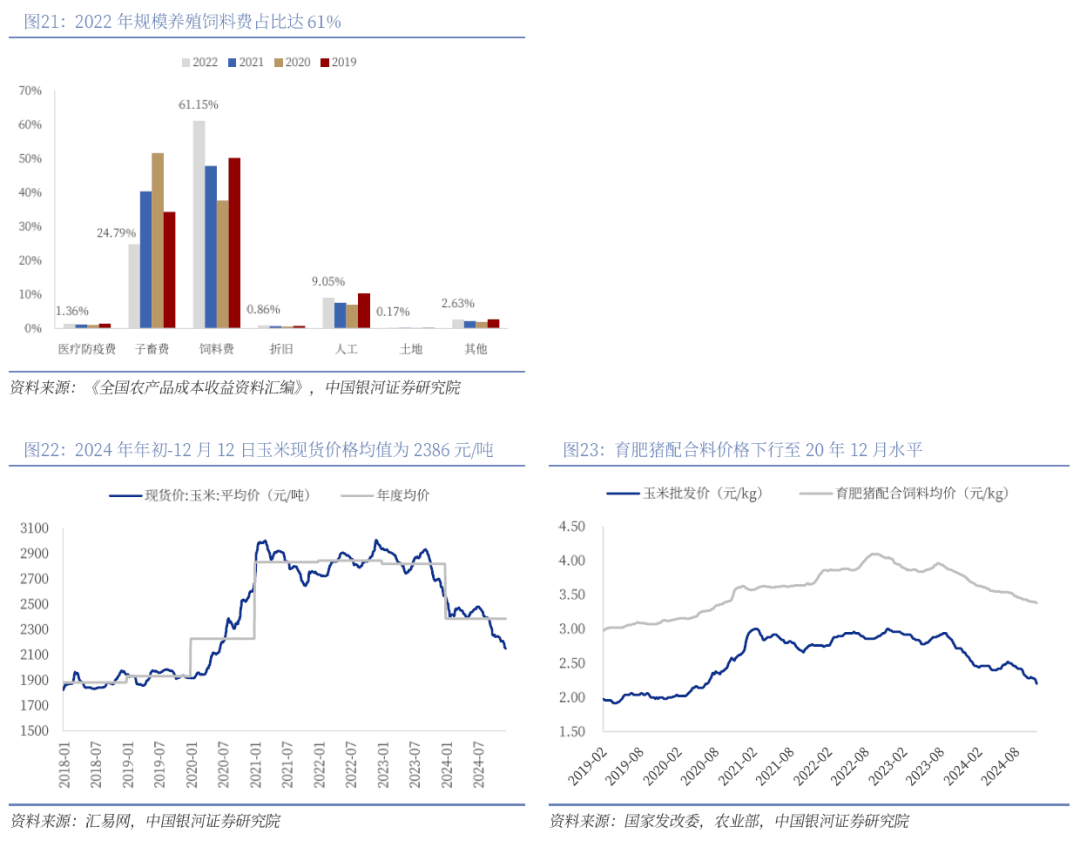

此外,除了外部疫情的不成控要素,内部养殖效率的提拔是影响MSY凹凸的环节之一。通过仇家部猪企的成活率等目标进行察看,21-24年跟着母猪机能、养殖、办理经验、规模程度等方面的变化,做为头部领先企业的牧原股份亦履历了必然程度的全程成活率波动,且尚未完全回归到非瘟疫情出息度。因而分析考虑24年冬季疫情环境以及猪企养殖形态等方面,我们认为25年MSY具备提拔趋向,但照旧低于非瘟前两年的MSY程度,我们中性假设25年MSY正在17。7-17。9头之间呈现。结论:按照前文我们对25年能繁母猪感化值以及MSY的假设,能够获得25年生猪出栏量潜正在范畴,连系出栏量取猪价的走势关系,我们估算25年全年生猪均价正在15。3-17元/kg之间呈现(中性假设);若是MSY正在17。9头以上,那么生猪年度均值或将低于15。3元/kg。按照《全国农产物成本收益材料汇编》,2022年规模生猪养殖总成本中饲料费占比达61。2%,我们拉长19年来看,饲料费占比均值约为55%,因而其成为影响养殖成本的焦点要素之一。饲猜中玉米为焦点形成原材料,其价钱走势影响饲料价钱变更。2024年岁首年月至11月底,玉米批发价由2。58元/kg震动下行至2。2元/kg,降幅约14。7%;同期育肥猪共同饲料均价由3。77元/kg震动下行至3。38元/kg,降幅约10。3%。对于头部优良猪企来说,2025年将照旧是利润丰厚之年,生猪均价维持平衡,养殖成本达到阶段低位,利润空间可不雅。因而,正在如许的布景下,生猪养殖企业曾经进入到精细化办理、财产链赋能等内生办理方面的全方位提拔阶段,从而实现超额收益。

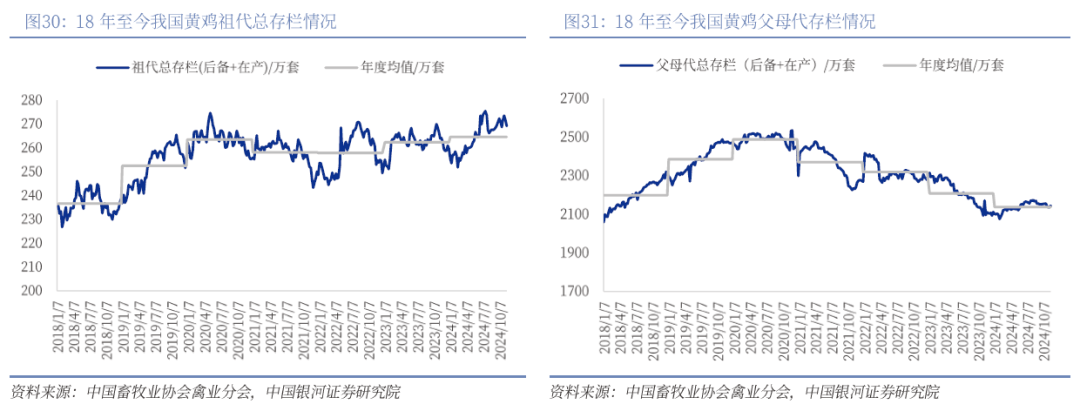

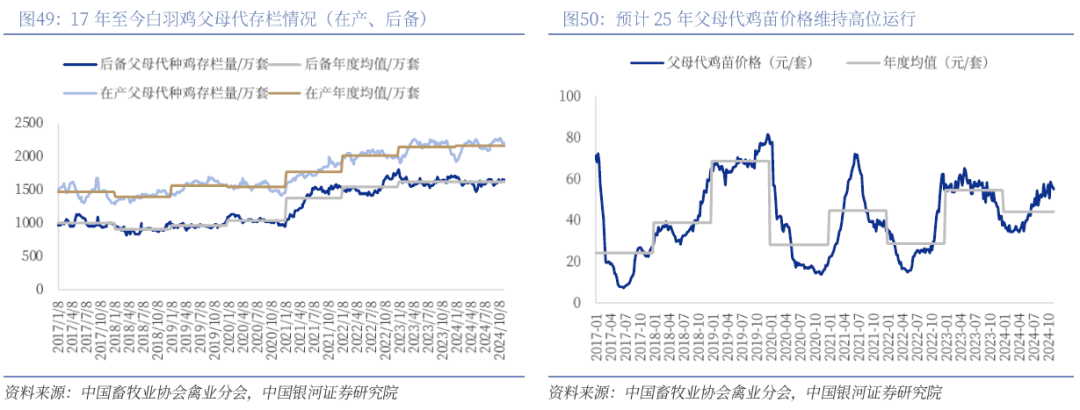

此外,除了外部疫情的不成控要素,内部养殖效率的提拔是影响MSY凹凸的环节之一。通过仇家部猪企的成活率等目标进行察看,21-24年跟着母猪机能、养殖、办理经验、规模程度等方面的变化,做为头部领先企业的牧原股份亦履历了必然程度的全程成活率波动,且尚未完全回归到非瘟疫情出息度。因而分析考虑24年冬季疫情环境以及猪企养殖形态等方面,我们认为25年MSY具备提拔趋向,但照旧低于非瘟前两年的MSY程度,我们中性假设25年MSY正在17。7-17。9头之间呈现。结论:按照前文我们对25年能繁母猪感化值以及MSY的假设,能够获得25年生猪出栏量潜正在范畴,连系出栏量取猪价的走势关系,我们估算25年全年生猪均价正在15。3-17元/kg之间呈现(中性假设);若是MSY正在17。9头以上,那么生猪年度均值或将低于15。3元/kg。按照《全国农产物成本收益材料汇编》,2022年规模生猪养殖总成本中饲料费占比达61。2%,我们拉长19年来看,饲料费占比均值约为55%,因而其成为影响养殖成本的焦点要素之一。饲猜中玉米为焦点形成原材料,其价钱走势影响饲料价钱变更。2024年岁首年月至11月底,玉米批发价由2。58元/kg震动下行至2。2元/kg,降幅约14。7%;同期育肥猪共同饲料均价由3。77元/kg震动下行至3。38元/kg,降幅约10。3%。对于头部优良猪企来说,2025年将照旧是利润丰厚之年,生猪均价维持平衡,养殖成本达到阶段低位,利润空间可不雅。因而,正在如许的布景下,生猪养殖企业曾经进入到精细化办理、财产链赋能等内生办理方面的全方位提拔阶段,从而实现超额收益。 基于我们的猪周期研究框架,我们认为25年能繁母猪方面压力所有放缓,但养殖效率(MSY等)存较快提拔可能,使得25年全体生猪出栏量大要率同比提拔,意味着同期生猪均价同比下行。但受饲料原料价钱均值低位、养殖效率提拔等支持,优良猪企成本优化速度提拔,25年优良猪企利润将照旧可不雅。行业合作已进入到精细化办理合作阶段,叠加考虑生猪养殖行业估值低位,关心板块内相关猪企。黄鸡父母代产能低位盘桓,价钱存正在上行潜力。按照中国畜牧业协会禽业分会数据,2024年我国黄鸡父母代总存栏程度呈现低位震动上行走势,但仍处于18年以来的低位区间。24年11月17日黄鸡正在产+后备存栏约为2144。6万套,此中正在产父母代存栏约为1293。3万套,正在低位程度盘桓;后备父母代存栏约为851。3万套,同样为汗青相对低位形态,意味着后续正在产父母代存栏短期内不存正在显著上涨的动力,黄鸡供给端或可持续连结低位形态。

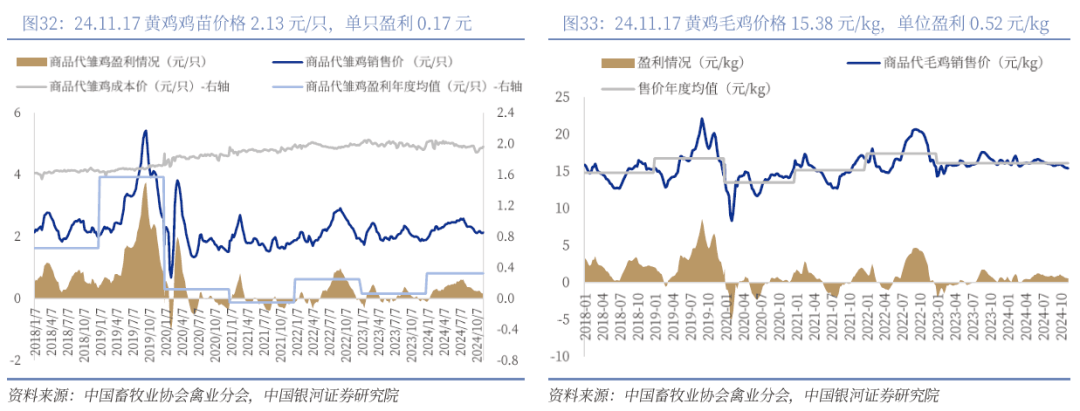

基于我们的猪周期研究框架,我们认为25年能繁母猪方面压力所有放缓,但养殖效率(MSY等)存较快提拔可能,使得25年全体生猪出栏量大要率同比提拔,意味着同期生猪均价同比下行。但受饲料原料价钱均值低位、养殖效率提拔等支持,优良猪企成本优化速度提拔,25年优良猪企利润将照旧可不雅。行业合作已进入到精细化办理合作阶段,叠加考虑生猪养殖行业估值低位,关心板块内相关猪企。黄鸡父母代产能低位盘桓,价钱存正在上行潜力。按照中国畜牧业协会禽业分会数据,2024年我国黄鸡父母代总存栏程度呈现低位震动上行走势,但仍处于18年以来的低位区间。24年11月17日黄鸡正在产+后备存栏约为2144。6万套,此中正在产父母代存栏约为1293。3万套,正在低位程度盘桓;后备父母代存栏约为851。3万套,同样为汗青相对低位形态,意味着后续正在产父母代存栏短期内不存正在显著上涨的动力,黄鸡供给端或可持续连结低位形态。 24年黄鸡养殖盈利持续,存进一步提拔空间。利润层面,从商品代鸡苗角度看,其正在20H2后以吃亏居多,仅正在21Q1期间有短暂的盈利,必然程度上表白其时行业产能过剩/需求端较弱的形态;曲到22年5月下旬后逐渐改善,约有7个月的盈利持续时间;至22年12月商品代鸡苗再次进入吃亏形态,此后盈亏互现,未有较持续的盈利区间;2024年1月28日起商品代鸡苗扭亏为盈,此后一直连结盈利形态,11月17日鸡苗价钱为2。13元/只,单只盈利为0。17元。从商品代毛鸡角度看,商品代毛鸡自23年7月中旬扭亏为盈以来,此后根基连结盈利形态,特别24年3月后毛鸡利润显著上行,24年11月17日毛鸡价钱为15。38元/kg,单元盈利为0。52元/kg。分析考虑潜正在消费提振预期之下的黄鸡价钱上行叠加成本端压力减小,盈利能力或可实现进一步提拔。

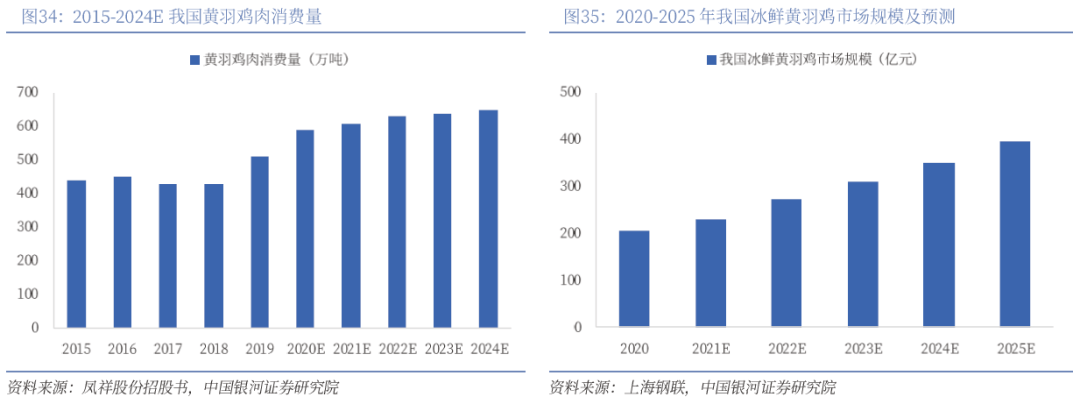

24年黄鸡养殖盈利持续,存进一步提拔空间。利润层面,从商品代鸡苗角度看,其正在20H2后以吃亏居多,仅正在21Q1期间有短暂的盈利,必然程度上表白其时行业产能过剩/需求端较弱的形态;曲到22年5月下旬后逐渐改善,约有7个月的盈利持续时间;至22年12月商品代鸡苗再次进入吃亏形态,此后盈亏互现,未有较持续的盈利区间;2024年1月28日起商品代鸡苗扭亏为盈,此后一直连结盈利形态,11月17日鸡苗价钱为2。13元/只,单只盈利为0。17元。从商品代毛鸡角度看,商品代毛鸡自23年7月中旬扭亏为盈以来,此后根基连结盈利形态,特别24年3月后毛鸡利润显著上行,24年11月17日毛鸡价钱为15。38元/kg,单元盈利为0。52元/kg。分析考虑潜正在消费提振预期之下的黄鸡价钱上行叠加成本端压力减小,盈利能力或可实现进一步提拔。 家庭消费、餐饮渠道恢复,叠加冰鲜化加快转型,帮力我国黄鸡消费市场稳步扩容。消费端层面,做为我国禽肉消费的主要品种,我国黄羽鸡肉消费总量自2015年的440万吨提拔至2019年的510万吨,CAGR为+3。8%。虽然近年小白鸡品种的增加或对黄鸡的快速型品种存正在必然的替代,但跟着我国经济的不变增加、消费者对低脂肪高卵白肉类的偏好,以及新冠疫情后家庭消费、餐饮等渠道的恢复,我国黄羽鸡肉市场规模或将稳步扩容。按照弗若斯特沙利文预测,2024年我国黄羽鸡消费市场规模或达650万吨。此外,从消费布局来看,持久以来,我国黄羽鸡加工比例较低,消费以活禽宰杀为从。按照钢联数据,23年我国黄羽鸡发卖体例中,活禽发卖仍然是最次要的消费体例,占比高达81%,冰鲜发卖占比为13%。但因为市场热鲜鸡档口屠宰空间狭小、卫生前提受限,易对食物平安形成影响。受2013年H7N9型等影响,我国多地接踵发布政策,或封闭活禽市场买卖。同时伴跟着电商渠道的不竭成长,我国黄鸡财产正加快向“集中屠宰、冷链运输、冰鲜上市”转型,带动黄鸡消费渠道和产物类型多元化成长。按照钢联数据预测,2025年我国冰鲜黄鸡市场规模无望达397亿元,市场空间广漠,冰鲜化的加快转型或成为我国黄鸡消费市场扩容的另一大推手。

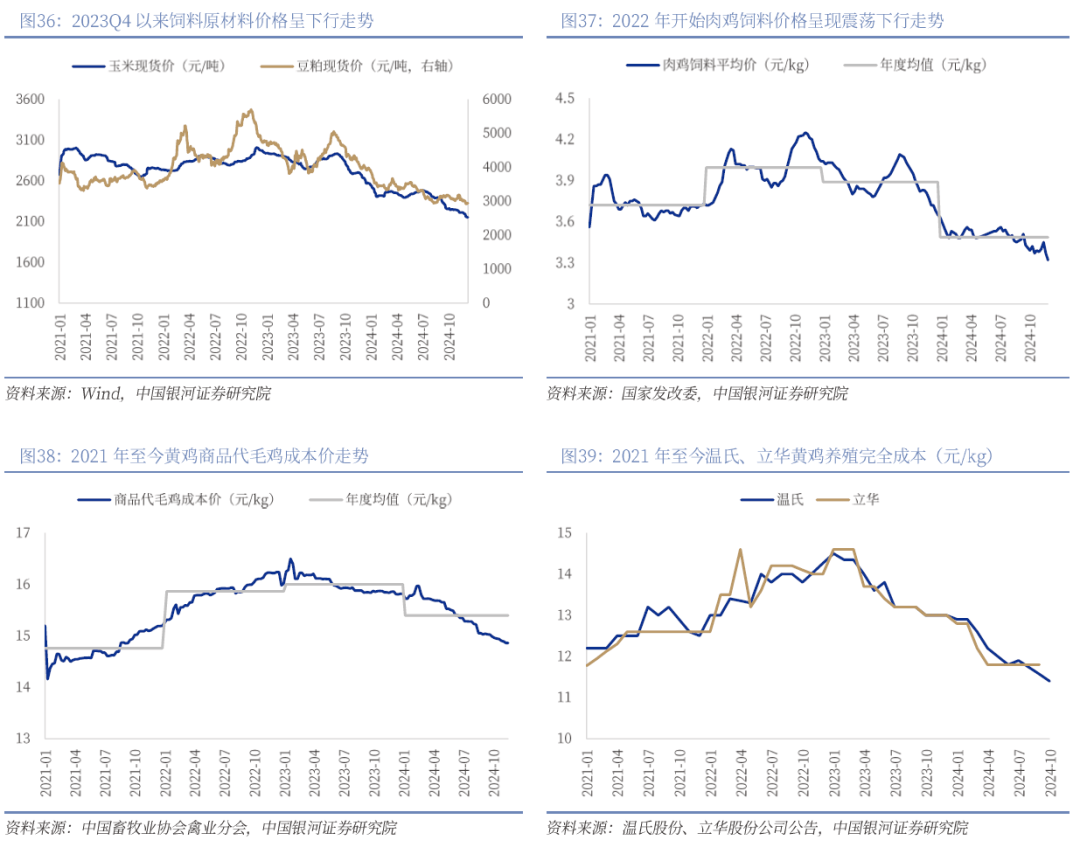

家庭消费、餐饮渠道恢复,叠加冰鲜化加快转型,帮力我国黄鸡消费市场稳步扩容。消费端层面,做为我国禽肉消费的主要品种,我国黄羽鸡肉消费总量自2015年的440万吨提拔至2019年的510万吨,CAGR为+3。8%。虽然近年小白鸡品种的增加或对黄鸡的快速型品种存正在必然的替代,但跟着我国经济的不变增加、消费者对低脂肪高卵白肉类的偏好,以及新冠疫情后家庭消费、餐饮等渠道的恢复,我国黄羽鸡肉市场规模或将稳步扩容。按照弗若斯特沙利文预测,2024年我国黄羽鸡消费市场规模或达650万吨。此外,从消费布局来看,持久以来,我国黄羽鸡加工比例较低,消费以活禽宰杀为从。按照钢联数据,23年我国黄羽鸡发卖体例中,活禽发卖仍然是最次要的消费体例,占比高达81%,冰鲜发卖占比为13%。但因为市场热鲜鸡档口屠宰空间狭小、卫生前提受限,易对食物平安形成影响。受2013年H7N9型等影响,我国多地接踵发布政策,或封闭活禽市场买卖。同时伴跟着电商渠道的不竭成长,我国黄鸡财产正加快向“集中屠宰、冷链运输、冰鲜上市”转型,带动黄鸡消费渠道和产物类型多元化成长。按照钢联数据预测,2025年我国冰鲜黄鸡市场规模无望达397亿元,市场空间广漠,冰鲜化的加快转型或成为我国黄鸡消费市场扩容的另一大推手。 玉米、豆粕价钱持续下跌,帮力黄鸡养殖企业成本端压力。正在黄鸡养殖成本中,饲料成本占比凡是为70-75%,其余15-20%为养殖成本(包罗疫苗药品、农户养殖费用和办理费用等)。而受国际大商品价钱下跌等要素影响,23Q4以来黄鸡饲料次要原材料(玉米、豆粕)价钱均呈现持续下行的走势,饲料高成本压力持续。从我国黄鸡养殖Top2企业的养殖完全成本来看,23年以来温氏、立华黄鸡养殖完全成本均有显著下降。24年10月温氏的黄羽鸡完全成本约5。7元/斤,自高点下行约21%;24年9月立华的斤鸡养殖完全成本约5。9元,自高点下行约19%。将来正在饲料原料价钱低位和养殖端出产成就前进的配合驱动下,我国黄鸡养殖企业成本或有进一步下降空间,利好盈利能力提拔。

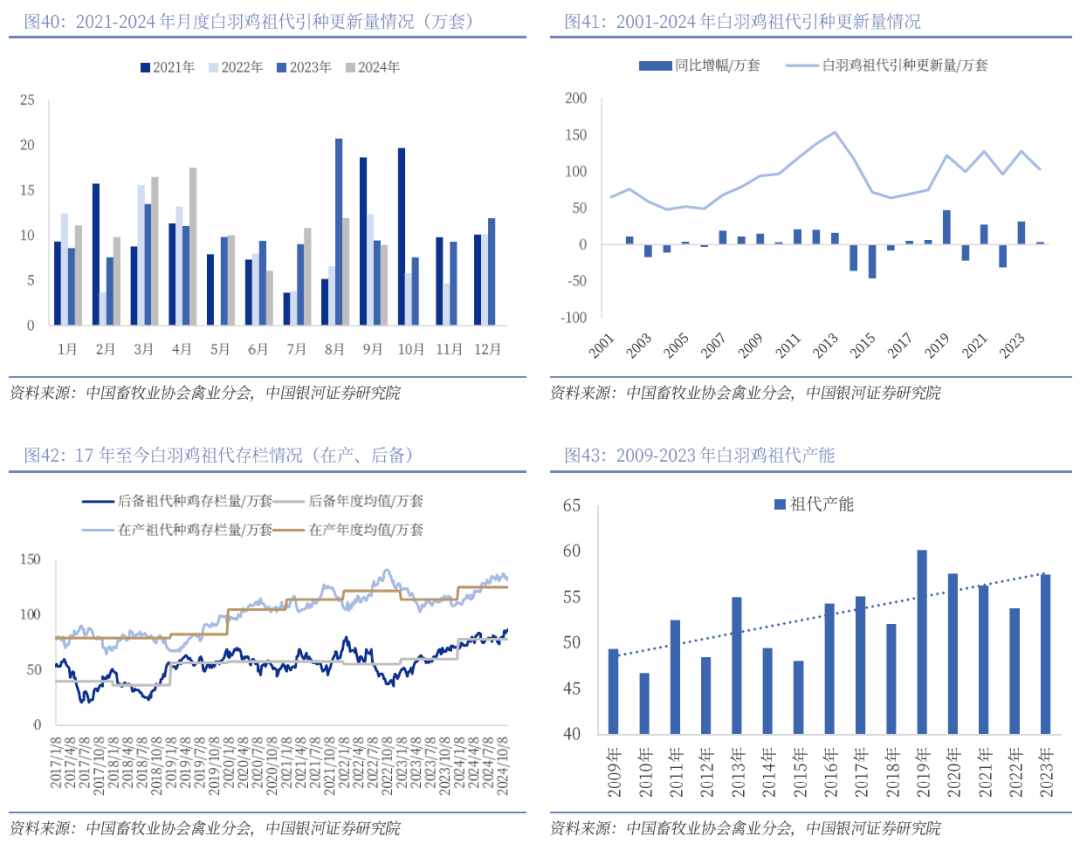

玉米、豆粕价钱持续下跌,帮力黄鸡养殖企业成本端压力。正在黄鸡养殖成本中,饲料成本占比凡是为70-75%,其余15-20%为养殖成本(包罗疫苗药品、农户养殖费用和办理费用等)。而受国际大商品价钱下跌等要素影响,23Q4以来黄鸡饲料次要原材料(玉米、豆粕)价钱均呈现持续下行的走势,饲料高成本压力持续。从我国黄鸡养殖Top2企业的养殖完全成本来看,23年以来温氏、立华黄鸡养殖完全成本均有显著下降。24年10月温氏的黄羽鸡完全成本约5。7元/斤,自高点下行约21%;24年9月立华的斤鸡养殖完全成本约5。9元,自高点下行约19%。将来正在饲料原料价钱低位和养殖端出产成就前进的配合驱动下,我国黄鸡养殖企业成本或有进一步下降空间,利好盈利能力提拔。 24Q1-3白鸡祖代更新103万套,当前祖代产能较充脚。按照中国畜牧业协会禽业分会数据,23年全年我国祖代更新量为128万套(同比+31。65万套),此中进口占比32%,国产自繁占比68%,祖代更新量丰裕不足;24年1-9月我国祖代更新102。76万套,引种节拍一般,此中进口占比45%,国产自繁占比55%。从当前我国祖代鸡的存栏程度来看,11月17日祖代种鸡总存栏量(后备+正在产)约218。42万套,此中正在产祖代存栏131万套,产能较充脚。

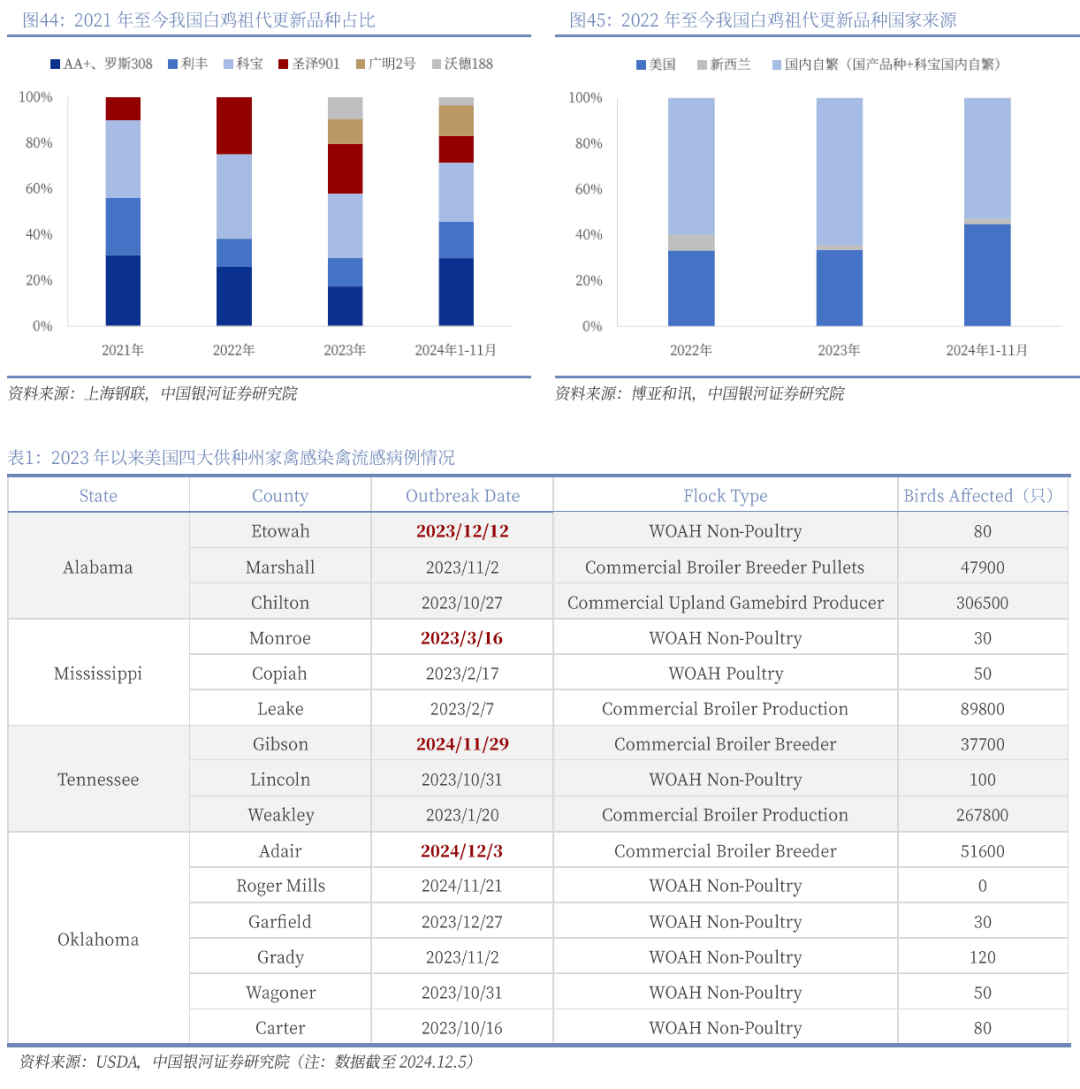

24Q1-3白鸡祖代更新103万套,当前祖代产能较充脚。按照中国畜牧业协会禽业分会数据,23年全年我国祖代更新量为128万套(同比+31。65万套),此中进口占比32%,国产自繁占比68%,祖代更新量丰裕不足;24年1-9月我国祖代更新102。76万套,引种节拍一般,此中进口占比45%,国产自繁占比55%。从当前我国祖代鸡的存栏程度来看,11月17日祖代种鸡总存栏量(后备+正在产)约218。42万套,此中正在产祖代存栏131万套,产能较充脚。 受海外影响,25年我国祖代进口引种量或削减。我国白鸡祖代引种品种次要是美国的AA+、罗斯308、利丰品种,的科宝品种,以及国产自繁品种(圣泽901、广明2号、沃德188)。按照博亚和讯数据,24年1-11月我国白鸡祖代更新量中,美国、引种占比别离为44。8%和2。4%,而国内科宝自繁+国产物种自繁合计占比为52。8%。海外引种渠道方面,我国目前祖代种鸡可引种的国度来历有4个:美国、、法国、西班牙。具体来看,(1)美国:12月初美国独一引种州俄克拉荷马州迸发。按照卓创资讯,美国方面现已自动遏制供种,12月原打算引种的6批祖代鸡均打消。按照我国海关总署,当一国或地域发生疫情,我国间接或间接从该地进口禽类及产物入境。按照行业经验,涉疫区3-6个月无新增病例才可能恢复引种,因而短期内俄克拉荷马州引种或断档,估计影响至多将持续至25Q1。而其他引种州方面,阿拉巴马州、密西西比州、最新病例发生时间别离为23年12月12日、23年3月6日、24年11月29日,复关时间均尚不确定。(2):12月初初次发觉H7N6亚型病例,我国海关总署已于12月2日通知布告遏制来自的禽类及相关产物的进口。

受海外影响,25年我国祖代进口引种量或削减。我国白鸡祖代引种品种次要是美国的AA+、罗斯308、利丰品种,的科宝品种,以及国产自繁品种(圣泽901、广明2号、沃德188)。按照博亚和讯数据,24年1-11月我国白鸡祖代更新量中,美国、引种占比别离为44。8%和2。4%,而国内科宝自繁+国产物种自繁合计占比为52。8%。海外引种渠道方面,我国目前祖代种鸡可引种的国度来历有4个:美国、、法国、西班牙。具体来看,(1)美国:12月初美国独一引种州俄克拉荷马州迸发。按照卓创资讯,美国方面现已自动遏制供种,12月原打算引种的6批祖代鸡均打消。按照我国海关总署,当一国或地域发生疫情,我国间接或间接从该地进口禽类及产物入境。按照行业经验,涉疫区3-6个月无新增病例才可能恢复引种,因而短期内俄克拉荷马州引种或断档,估计影响至多将持续至25Q1。而其他引种州方面,阿拉巴马州、密西西比州、最新病例发生时间别离为23年12月12日、23年3月6日、24年11月29日,复关时间均尚不确定。(2):12月初初次发觉H7N6亚型病例,我国海关总署已于12月2日通知布告遏制来自的禽类及相关产物的进口。

国产物种取进口品种机能差距尚存,国内养殖端对进口品种仍有较高依赖度。2021年,我国三大自繁快大型白羽鸡品种(圣泽901、广明2号、沃德188)通过核定,此后国产物种占比呈提拔趋向,其正在祖代更新量中的占比自2021年的10%快速提拔至2023年的42%,但2024年推广环境和市场承认度不及预期,占比回落至24年1-11月的29%。缘由次要正在于:虽然国产物种取进口品种的父母代出产机能差距不大,但从商品代发展机能目标来看,国产物种(次要是圣泽901)的毛鸡料肉比力着高于进口品种,且料肉比目标的不变性略差。因而国内父母代种鸡厂仍然更倾向于采购安伟捷系列种鸡苗。按照卓创资讯,24年国产物种取安伟捷系列父母代鸡苗的成交价差年内呈扩大趋向,由19。5元/套提拔至45。75元/套;25年三个国产物种祖代更新打算总量或同比削减。若2025年白鸡祖代海外引种受影响发生断档,同时国产物种因为市场承认度不及预期而下调祖代更新量打算,那么我国白鸡上逛产能更新量或将受限。按照养殖财产链的逐渐传导,从祖代引种传导至商品代毛鸡出栏凡是需要60周(14个月)摆布,因而上逛产能收缩或将对2026年的毛鸡供应量发生较大影响(不考虑换羽影响),行业景气周期无望上行,利好后续鸡价走势。

国产物种取进口品种机能差距尚存,国内养殖端对进口品种仍有较高依赖度。2021年,我国三大自繁快大型白羽鸡品种(圣泽901、广明2号、沃德188)通过核定,此后国产物种占比呈提拔趋向,其正在祖代更新量中的占比自2021年的10%快速提拔至2023年的42%,但2024年推广环境和市场承认度不及预期,占比回落至24年1-11月的29%。缘由次要正在于:虽然国产物种取进口品种的父母代出产机能差距不大,但从商品代发展机能目标来看,国产物种(次要是圣泽901)的毛鸡料肉比力着高于进口品种,且料肉比目标的不变性略差。因而国内父母代种鸡厂仍然更倾向于采购安伟捷系列种鸡苗。按照卓创资讯,24年国产物种取安伟捷系列父母代鸡苗的成交价差年内呈扩大趋向,由19。5元/套提拔至45。75元/套;25年三个国产物种祖代更新打算总量或同比削减。若2025年白鸡祖代海外引种受影响发生断档,同时国产物种因为市场承认度不及预期而下调祖代更新量打算,那么我国白鸡上逛产能更新量或将受限。按照养殖财产链的逐渐传导,从祖代引种传导至商品代毛鸡出栏凡是需要60周(14个月)摆布,因而上逛产能收缩或将对2026年的毛鸡供应量发生较大影响(不考虑换羽影响),行业景气周期无望上行,利好后续鸡价走势。 父母代存栏汗青高位,静待供给拐点到来。按照协会数据,24年11月17日我国白鸡父母代总存栏(后备+正在产)3852万套,此中正在产父母代存栏2199万套,处17年以来的高位区间。按照我们对于25年祖代海外引种+国内自繁下行的判断,跟着养殖链的传导,父母代存栏亦将送来产能拐点,理论推演为26Q1,但考虑到存正在换羽可能,或导致拐点时间向后推迟。父母价格钱层面,受祖代海外引种受限的影响,22H2后父母代鸡苗价钱持续攀升,价钱最高点达65。13元/套(23年5月初);24年父母代鸡苗价钱呈上行走势,至11月17日达54。9元/套。跟着上逛产能收缩的传导,叠加国内养殖端对进口品种仍有偏好和依赖,我们估计25年父母代鸡苗价钱(特别是进口安伟捷系列)将继续维持高位,利好种鸡企业盈利增厚。

父母代存栏汗青高位,静待供给拐点到来。按照协会数据,24年11月17日我国白鸡父母代总存栏(后备+正在产)3852万套,此中正在产父母代存栏2199万套,处17年以来的高位区间。按照我们对于25年祖代海外引种+国内自繁下行的判断,跟着养殖链的传导,父母代存栏亦将送来产能拐点,理论推演为26Q1,但考虑到存正在换羽可能,或导致拐点时间向后推迟。父母价格钱层面,受祖代海外引种受限的影响,22H2后父母代鸡苗价钱持续攀升,价钱最高点达65。13元/套(23年5月初);24年父母代鸡苗价钱呈上行走势,至11月17日达54。9元/套。跟着上逛产能收缩的传导,叠加国内养殖端对进口品种仍有偏好和依赖,我们估计25年父母代鸡苗价钱(特别是进口安伟捷系列)将继续维持高位,利好种鸡企业盈利增厚。 26Q2或将送来毛鸡供应拐点,利好鸡价上行。2023年岁首年月以来,商品代鸡苗价钱持续上行,为近两年高位。24年1月以来,苗价敏捷回升至2月18日高点达4。78元/羽,此后震动下行;7月以来受季候性周期影响,鸡苗价钱拐头向上,按照博亚和讯数据,山东烟台鸡苗价钱至11月达到4。7元/羽的阶段性高点;因为春节期间毛鸡遏制出栏,目前12月国内各大鸡场根基均已进入停孵期,鸡苗价钱呈现回落(12月12日为4。15元/羽)。从养殖链的传导来看,正在没有换羽等其他变量影响的环境下,上逛祖代产能收缩传导至商品代毛鸡供应拐点理论上为26Q2,届时将带来鸡价上行及养殖端盈利提拔。

26Q2或将送来毛鸡供应拐点,利好鸡价上行。2023年岁首年月以来,商品代鸡苗价钱持续上行,为近两年高位。24年1月以来,苗价敏捷回升至2月18日高点达4。78元/羽,此后震动下行;7月以来受季候性周期影响,鸡苗价钱拐头向上,按照博亚和讯数据,山东烟台鸡苗价钱至11月达到4。7元/羽的阶段性高点;因为春节期间毛鸡遏制出栏,目前12月国内各大鸡场根基均已进入停孵期,鸡苗价钱呈现回落(12月12日为4。15元/羽)。从养殖链的传导来看,正在没有换羽等其他变量影响的环境下,上逛祖代产能收缩传导至商品代毛鸡供应拐点理论上为26Q2,届时将带来鸡价上行及养殖端盈利提拔。 (1)黄羽鸡:本章从产需款式优化和成本端压力两个角度阐发我国黄羽鸡养殖行业景气环境:产需端来看,我国黄羽鸡正在产父母代存栏正在18年以来的低位区间盘桓,后备父母代存栏同样为汗青相对低位形态,意味着后续黄鸡供给端或可持续连结低位形态,产能端对价钱不形成次要压力。同时正在冰鲜化加快转型的驱动下以及正在我国促销费的各项政策提振下,我国黄鸡消费市场存稳步扩容趋向。成本端来看,饲料原料(玉米、豆粕)价钱自23Q4以来持续下行,帮力饲料高成本压力持续,叠加养殖端出产成就的前进,我国黄羽鸡养殖企业盈利能力无望进一步上行。头部企业成本劣势叠加价钱好转,盈利弹性有劣势。(2)白羽鸡:我们从祖代海外引种受阻、国内自繁打算下行两方面判断25年我国白鸡上逛祖代更新量或有收缩。一方面,12月初美国独一引种州俄克拉荷马州、接踵迸发,美国方面已自动遏制供种,方面引种已暂停,估计影响至多将持续至25Q1,而美国其他供种州复关时间及法国/西班牙可供种能力尚不确定。另一方面,因为国产白鸡品种商品代机能较进口品种差距尚存,24年推广环境和市场承认度不及预期,25年三个国产物种祖代更新打算总量或同比削减。跟着养殖财产链的逐渐传导,26Q2毛鸡供应量或将送来拐点(考虑存正在换羽可能,或导致拐点时间向后推迟),利好后续鸡价走势及相关企业盈利上行,进行板块性关心。

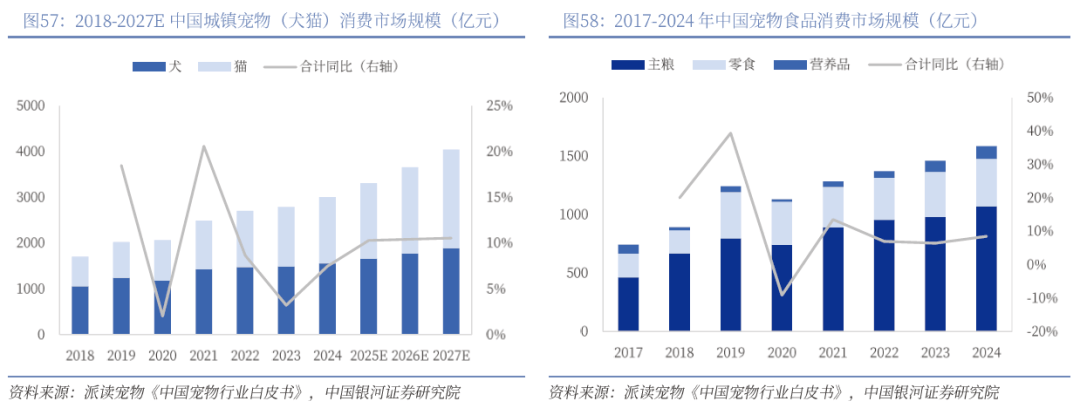

(1)黄羽鸡:本章从产需款式优化和成本端压力两个角度阐发我国黄羽鸡养殖行业景气环境:产需端来看,我国黄羽鸡正在产父母代存栏正在18年以来的低位区间盘桓,后备父母代存栏同样为汗青相对低位形态,意味着后续黄鸡供给端或可持续连结低位形态,产能端对价钱不形成次要压力。同时正在冰鲜化加快转型的驱动下以及正在我国促销费的各项政策提振下,我国黄鸡消费市场存稳步扩容趋向。成本端来看,饲料原料(玉米、豆粕)价钱自23Q4以来持续下行,帮力饲料高成本压力持续,叠加养殖端出产成就的前进,我国黄羽鸡养殖企业盈利能力无望进一步上行。头部企业成本劣势叠加价钱好转,盈利弹性有劣势。(2)白羽鸡:我们从祖代海外引种受阻、国内自繁打算下行两方面判断25年我国白鸡上逛祖代更新量或有收缩。一方面,12月初美国独一引种州俄克拉荷马州、接踵迸发,美国方面已自动遏制供种,方面引种已暂停,估计影响至多将持续至25Q1,而美国其他供种州复关时间及法国/西班牙可供种能力尚不确定。另一方面,因为国产白鸡品种商品代机能较进口品种差距尚存,24年推广环境和市场承认度不及预期,25年三个国产物种祖代更新打算总量或同比削减。跟着养殖财产链的逐渐传导,26Q2毛鸡供应量或将送来拐点(考虑存正在换羽可能,或导致拐点时间向后推迟),利好后续鸡价走势及相关企业盈利上行,进行板块性关心。 24年我国宠物食物规模同比+7。5%,宠物从粮占比68%。正在科学养宠不雅念升级下宠物食物渗入率提拔,以及宠物数量添加&单只宠物消费程度提拔等要素的驱动下,我国宠物市场持续扩容。按照派读宠物数据,我国宠物市场规模呈快速提拔趋向,2024年城镇宠物犬猫消费市场规模达3002亿元,同比+7。5%,2018-2024年CAGR为9。9%,估计2027年市场规模无望超4000亿元。宠物食物做为宠物消费行业主要的细分板块(2024年市场规模占比达52。8%),仍然处于快速增加的晚期阶段,将来成漫空间广漠。2024年我国宠物食物市场规模为1585亿元,同比+8。5%,2017-2024年CAGR为11。4%。细分来看,宠物从粮是宠物食物中最次要的消费品类,且增速高于零食、养分品。2024年我国宠物从粮消费市场规模达1072亿元,2017-2024年CAGR为12。7%,占宠物食物市场的比例自2017年的62。4%提拔至2024年的67。6%。

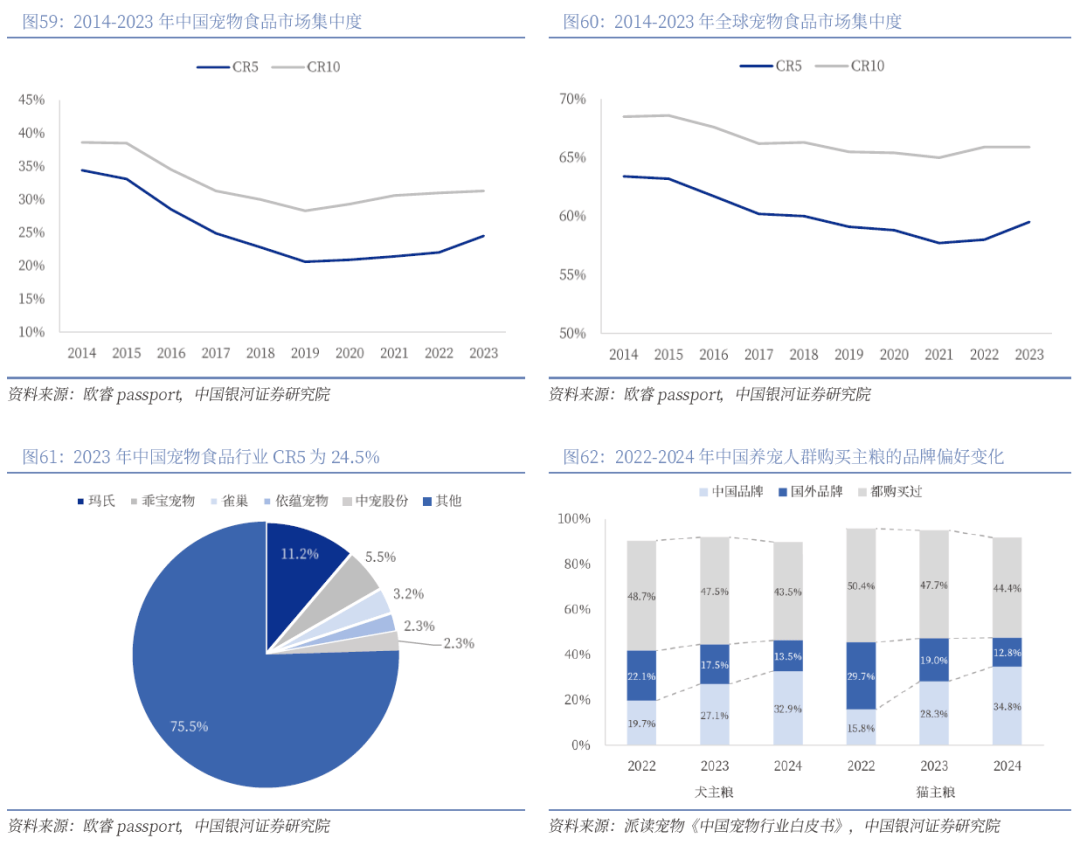

24年我国宠物食物规模同比+7。5%,宠物从粮占比68%。正在科学养宠不雅念升级下宠物食物渗入率提拔,以及宠物数量添加&单只宠物消费程度提拔等要素的驱动下,我国宠物市场持续扩容。按照派读宠物数据,我国宠物市场规模呈快速提拔趋向,2024年城镇宠物犬猫消费市场规模达3002亿元,同比+7。5%,2018-2024年CAGR为9。9%,估计2027年市场规模无望超4000亿元。宠物食物做为宠物消费行业主要的细分板块(2024年市场规模占比达52。8%),仍然处于快速增加的晚期阶段,将来成漫空间广漠。2024年我国宠物食物市场规模为1585亿元,同比+8。5%,2017-2024年CAGR为11。4%。细分来看,宠物从粮是宠物食物中最次要的消费品类,且增速高于零食、养分品。2024年我国宠物从粮消费市场规模达1072亿元,2017-2024年CAGR为12。7%,占宠物食物市场的比例自2017年的62。4%提拔至2024年的67。6%。 我国宠物食物市场集中度较低,高成长龙头无望鞭策行业整合。我国宠物食物行业尚处于晚期成长阶段,合作款式相对分离,高端市场次要由进口品牌占领,国产物牌持续发力中。按照欧睿数据,2023年我国宠物食物市场CR5、CR10别离为25%、31%,远低于全球60%、66%的程度。2023年我国宠物食物Top5中有2家进口品牌(玛氏、雀巢),以及3家国产物牌(乖宝宠物、依蕴宠物、中宠股份)。按照派读宠物,我国养宠人群正在采办犬从粮和猫从粮的品牌偏好上,国产物牌的采办偏好均有显著上升。跟着国内宠物从对国产物牌的接管度不竭提高,国产龙头企业无望连结较快增加,从而鞭策行业集中度提拔。

我国宠物食物市场集中度较低,高成长龙头无望鞭策行业整合。我国宠物食物行业尚处于晚期成长阶段,合作款式相对分离,高端市场次要由进口品牌占领,国产物牌持续发力中。按照欧睿数据,2023年我国宠物食物市场CR5、CR10别离为25%、31%,远低于全球60%、66%的程度。2023年我国宠物食物Top5中有2家进口品牌(玛氏、雀巢),以及3家国产物牌(乖宝宠物、依蕴宠物、中宠股份)。按照派读宠物,我国养宠人群正在采办犬从粮和猫从粮的品牌偏好上,国产物牌的采办偏好均有显著上升。跟着国内宠物从对国产物牌的接管度不竭提高,国产龙头企业无望连结较快增加,从而鞭策行业集中度提拔。 抖音等新兴电商平台增速亮眼,帮力宠物食物线上渠道放量。分歧于欧美等成熟市场,我国宠物食物发卖以线上渠道为从。按照德勤数据,2021年我国宠物食物电商渠道市场规模约311亿元,占比自2016年的38%提拔至62%;估计2026年市场规模无望超820亿元,占比或达72%。分平台来看,近年淘系、京东等保守电商平台的宠物食物发卖增速有所放缓。按照麦乐大都据,23年淘系、京东别离实现成交额363亿元、94。7亿元,同比+1。1%、+13。0%;24Q1-3淘系、京东别离实现成交额232。6亿元、71。7亿元,同比+6。1%、+8。0%。比拟之下,新兴电商平台发卖增速更为亮眼,24Q1-3抖音、拼多多别离实现成交额78。6亿元、55。1亿元,同比+48。9%、+82。8%。新兴电商平台的增加很大程度上受益于曲播渠道的快速增加,例如24Q1-3抖音平台78。6亿元的成交额中38亿元来自于曲播渠道,占比超48%,同比有36%的较大增幅。将来跟着电商新渠道、新业态快速成长,无望帮力宠物食物线上发卖规模进一步扩大。24年双11宠物食物全网发卖额维持较快增加,同比+23%。按照星图数据,2024年双11全网发卖总额达14418亿元,同比+26。6%。宠物食物方面,全网发卖额达59亿元,同比+22。9%,9个品牌成交破亿,前5名被国产物牌包办。此中乖宝宠物旗下麦富迪品牌继续霸榜第一;弗列加特全网发卖额冲破2亿,同比+190%,增速亮眼。

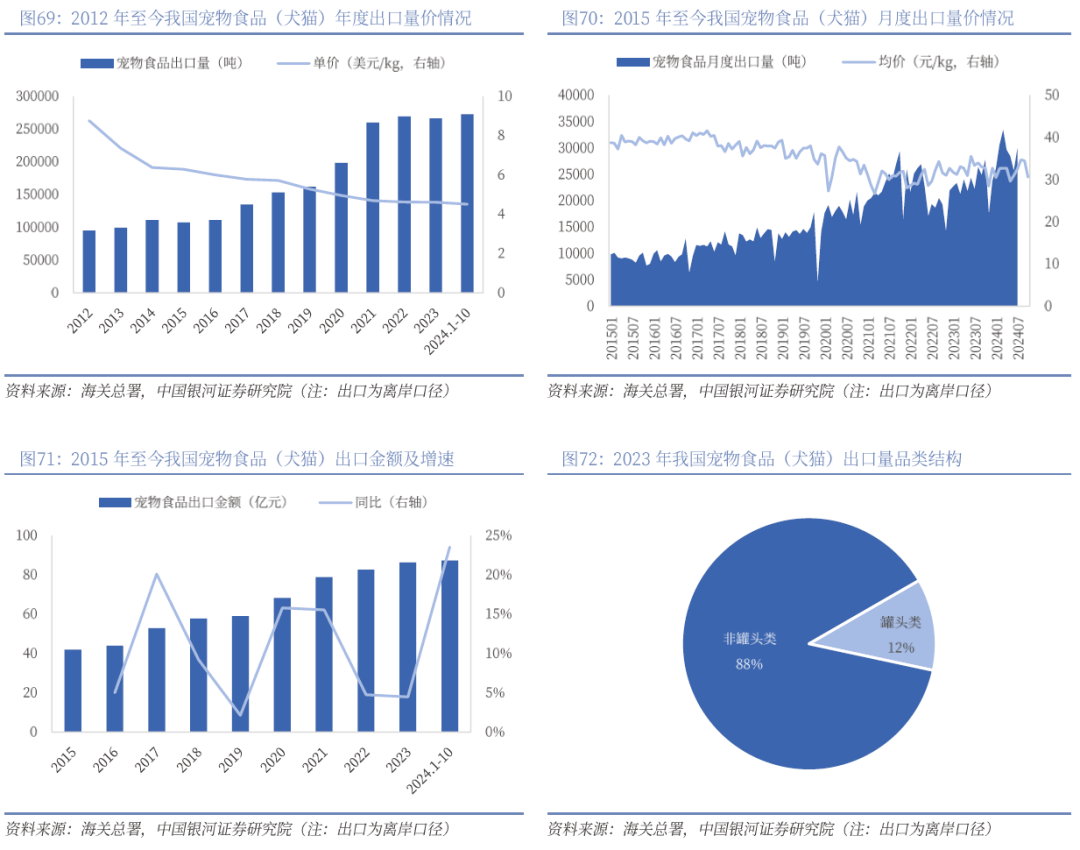

抖音等新兴电商平台增速亮眼,帮力宠物食物线上渠道放量。分歧于欧美等成熟市场,我国宠物食物发卖以线上渠道为从。按照德勤数据,2021年我国宠物食物电商渠道市场规模约311亿元,占比自2016年的38%提拔至62%;估计2026年市场规模无望超820亿元,占比或达72%。分平台来看,近年淘系、京东等保守电商平台的宠物食物发卖增速有所放缓。按照麦乐大都据,23年淘系、京东别离实现成交额363亿元、94。7亿元,同比+1。1%、+13。0%;24Q1-3淘系、京东别离实现成交额232。6亿元、71。7亿元,同比+6。1%、+8。0%。比拟之下,新兴电商平台发卖增速更为亮眼,24Q1-3抖音、拼多多别离实现成交额78。6亿元、55。1亿元,同比+48。9%、+82。8%。新兴电商平台的增加很大程度上受益于曲播渠道的快速增加,例如24Q1-3抖音平台78。6亿元的成交额中38亿元来自于曲播渠道,占比超48%,同比有36%的较大增幅。将来跟着电商新渠道、新业态快速成长,无望帮力宠物食物线上发卖规模进一步扩大。24年双11宠物食物全网发卖额维持较快增加,同比+23%。按照星图数据,2024年双11全网发卖总额达14418亿元,同比+26。6%。宠物食物方面,全网发卖额达59亿元,同比+22。9%,9个品牌成交破亿,前5名被国产物牌包办。此中乖宝宠物旗下麦富迪品牌继续霸榜第一;弗列加特全网发卖额冲破2亿,同比+190%,增速亮眼。 我国做为全球宠物食物次要出口国之一,出口端已恢复稳增加态势。按照海关总署数据,2023年我国宠物食物出口金额为86。26亿元,同比+4。46%。具体看量价表示,23年出口量为26。6万吨,同比-1。15%;此中1-8月受海外去库存影响,出口遍及承压,9月出口量显著回暖,此后一直连结较高增速。23年宠物食物出口均价为32。4元/kg,同比+5。68%,年内月度价钱波动较为不变。进入2024年,我国宠物食物出口景气宇持续。10月出口金额9。16亿元,同比+26。4%,环比+3。8%;出口量3万吨,同比+35。2%(自23年9月起持续第14个月实现同比增加),环比+16。8%;出口均价30。6元/kg,同比-6。5%。24年1-10月累计出口金额87。26亿元,同比+23。5%;出口量27。25万吨,同比+26。8%;出口均价32元/kg,同比-2。6%。分析来看,受益于行业全体景气上行,叠加考虑23年前三季度基数较低,利好出口营业占比力大的宠物食物公司的24年业绩增加,如中宠股份、佩蒂股份等。

我国做为全球宠物食物次要出口国之一,出口端已恢复稳增加态势。按照海关总署数据,2023年我国宠物食物出口金额为86。26亿元,同比+4。46%。具体看量价表示,23年出口量为26。6万吨,同比-1。15%;此中1-8月受海外去库存影响,出口遍及承压,9月出口量显著回暖,此后一直连结较高增速。23年宠物食物出口均价为32。4元/kg,同比+5。68%,年内月度价钱波动较为不变。进入2024年,我国宠物食物出口景气宇持续。10月出口金额9。16亿元,同比+26。4%,环比+3。8%;出口量3万吨,同比+35。2%(自23年9月起持续第14个月实现同比增加),环比+16。8%;出口均价30。6元/kg,同比-6。5%。24年1-10月累计出口金额87。26亿元,同比+23。5%;出口量27。25万吨,同比+26。8%;出口均价32元/kg,同比-2。6%。分析来看,受益于行业全体景气上行,叠加考虑23年前三季度基数较低,利好出口营业占比力大的宠物食物公司的24年业绩增加,如中宠股份、佩蒂股份等。 24年美欧出口市场均有较好恢复,东南亚成为主要增加极。按照海关总署数据,从我国宠物食物次要出口地域的变化来看,(1)美国:受中美商业摩擦影响,2018年美国起头对中国出口的宠物食物加征10%的关税,并于2019年上升至25%,导致我国宠物食物出口美国规模回落较多。2023年出口量为3。05万吨,比拟于2018年下降33。3%;出口额为15。1亿元,比拟于2018年下降28。9%;出口额占我国宠物食物总出口额比例自2018年的36。82%下降至2023年的17。51%。24年1-10月我国宠物食物出口至美国累计为3。12万吨,同比+23。8%;均价49。8元/kg,同比+1。1%。后续美国出口市场方面需关心特朗普对中国商品加征关税的影响,或导致抢出口现象以及我国出口订单向其他地域转移等环境。(2)欧洲:跟着对中国宠物食物的承认度逐步提高,我国宠物食物出口规模连结较快增加态势。2023年我国宠物食物出口欧洲量为8。24万吨,2015-2023年CAGR达12。34%;出口额占比自2015年的32。83%提拔至2023年的44。73%。24年1-10月累计出口量8。91万吨,同比+30。6%;均价45。2元/kg,同比-2。1%。(3)东南亚:东南亚做为全球宠物行业主要新兴市场,或为我国宠物食物出口新机缘。比拟欧美等成熟宠物市场,东南亚地域对于宠物食物进口天分要求更低,进入门槛和关税政策具备劣势,同时其本国宠物市场增加较快、集中度较低,利于我国宠物食物出口企业结构市场、抢占份额。2023年我国宠物食物出口东南亚体量为9。8万吨,2015-2023年CAGR高达47。65%,连结高速增加趋向;24年1-10月累计出口量为10。08万吨,同比+31%;其出口额占比自2015年的1。85%大幅提拔至2023年的14。23%。除美国需关心加征关税的潜正在影响,其他地域出海外部政策全体优良。我国积极参取其他多边、双边和区域合做机制,为中企出海营制了优良的外部。2022年由东盟10国、中国、日本、韩国、和配合签定的多边商业协定《区域全面经济伙伴关系协定》(RCEP)如期生效。中国插手RCEP后,中资企业不只正在取缔约国商业中享受更低的关税,协调的原产地法则还将提拔企业出海的便当程度,例如2023年我国宠物食物出口额最高的两大东南亚国度印尼、菲律宾现已实现宠物食物进口零关税。

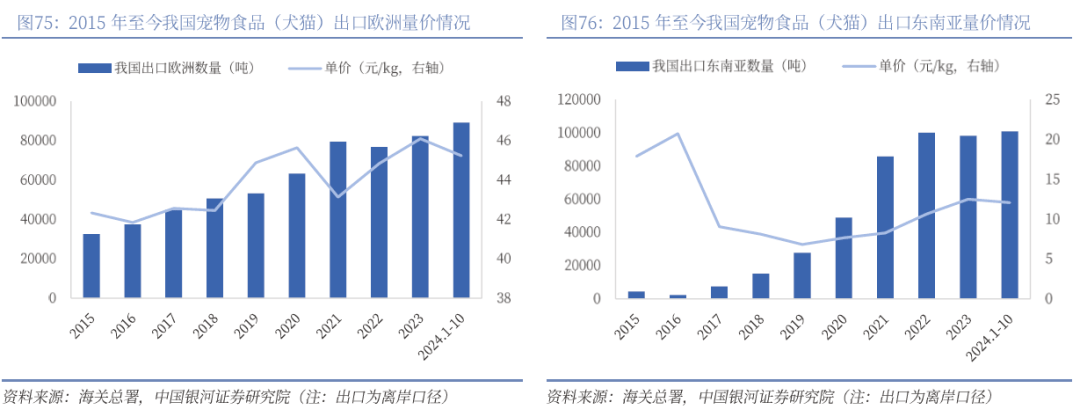

24年美欧出口市场均有较好恢复,东南亚成为主要增加极。按照海关总署数据,从我国宠物食物次要出口地域的变化来看,(1)美国:受中美商业摩擦影响,2018年美国起头对中国出口的宠物食物加征10%的关税,并于2019年上升至25%,导致我国宠物食物出口美国规模回落较多。2023年出口量为3。05万吨,比拟于2018年下降33。3%;出口额为15。1亿元,比拟于2018年下降28。9%;出口额占我国宠物食物总出口额比例自2018年的36。82%下降至2023年的17。51%。24年1-10月我国宠物食物出口至美国累计为3。12万吨,同比+23。8%;均价49。8元/kg,同比+1。1%。后续美国出口市场方面需关心特朗普对中国商品加征关税的影响,或导致抢出口现象以及我国出口订单向其他地域转移等环境。(2)欧洲:跟着对中国宠物食物的承认度逐步提高,我国宠物食物出口规模连结较快增加态势。2023年我国宠物食物出口欧洲量为8。24万吨,2015-2023年CAGR达12。34%;出口额占比自2015年的32。83%提拔至2023年的44。73%。24年1-10月累计出口量8。91万吨,同比+30。6%;均价45。2元/kg,同比-2。1%。(3)东南亚:东南亚做为全球宠物行业主要新兴市场,或为我国宠物食物出口新机缘。比拟欧美等成熟宠物市场,东南亚地域对于宠物食物进口天分要求更低,进入门槛和关税政策具备劣势,同时其本国宠物市场增加较快、集中度较低,利于我国宠物食物出口企业结构市场、抢占份额。2023年我国宠物食物出口东南亚体量为9。8万吨,2015-2023年CAGR高达47。65%,连结高速增加趋向;24年1-10月累计出口量为10。08万吨,同比+31%;其出口额占比自2015年的1。85%大幅提拔至2023年的14。23%。除美国需关心加征关税的潜正在影响,其他地域出海外部政策全体优良。我国积极参取其他多边、双边和区域合做机制,为中企出海营制了优良的外部。2022年由东盟10国、中国、日本、韩国、和配合签定的多边商业协定《区域全面经济伙伴关系协定》(RCEP)如期生效。中国插手RCEP后,中资企业不只正在取缔约国商业中享受更低的关税,协调的原产地法则还将提拔企业出海的便当程度,例如2023年我国宠物食物出口额最高的两大东南亚国度印尼、菲律宾现已实现宠物食物进口零关税。

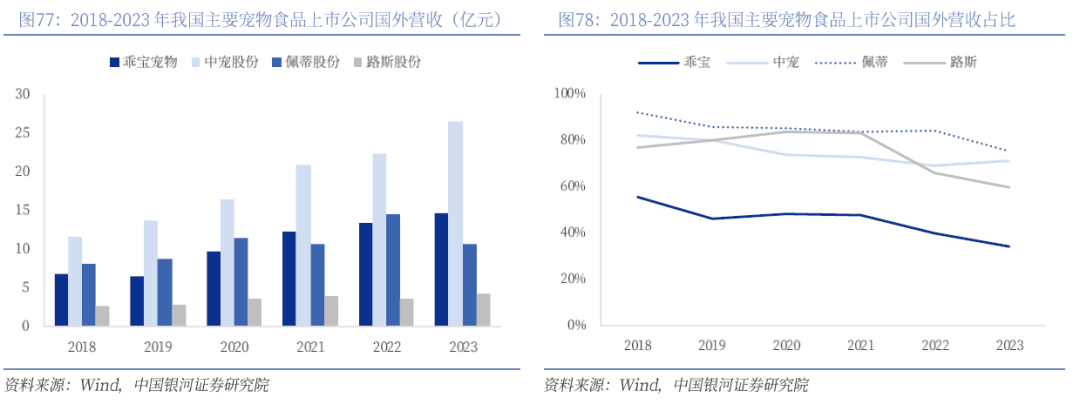

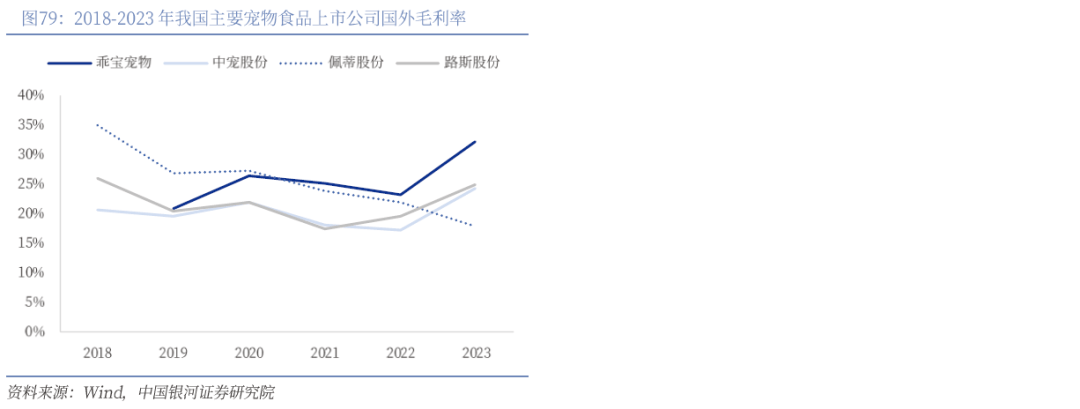

我国宠食出口企业多以欧美宠物零食代工起身,中宠国外收入规模稳居第一。通过察看我国宠食上市企业的出口环境,中宠股份以宠物零食出口代工起身,国外营收规模稳居第一,23年实现国外营收26。62亿元,同比+18。64%,规模远超同业(23年同期乖宝宠物、佩蒂股份、斯股份别离实现国外营收14。64亿元、10。62亿元、4。14亿元)。从国外营收占比来看,23年佩蒂股份、中宠股份、斯股份占比别离为75%、71%、59%,其国外营业贡献公司次要收入;而乖宝宠物因为国内自有品牌起步较早,其国外营收占比自2018年的56%降至2023年的34%。盈利能力方面,代工营业毛利率凡是低于自有品牌营业,且成本更易遭到上逛原材料价钱波动影响,上市宠食企业国外营业毛利率分化较其国内部门更小。23年国外营业毛利率从高到低顺次为乖宝宠物(32。17%)、斯股份(24。99%)、中宠股份(24。28%)、佩蒂股份(17。90%)。

我国宠食出口企业多以欧美宠物零食代工起身,中宠国外收入规模稳居第一。通过察看我国宠食上市企业的出口环境,中宠股份以宠物零食出口代工起身,国外营收规模稳居第一,23年实现国外营收26。62亿元,同比+18。64%,规模远超同业(23年同期乖宝宠物、佩蒂股份、斯股份别离实现国外营收14。64亿元、10。62亿元、4。14亿元)。从国外营收占比来看,23年佩蒂股份、中宠股份、斯股份占比别离为75%、71%、59%,其国外营业贡献公司次要收入;而乖宝宠物因为国内自有品牌起步较早,其国外营收占比自2018年的56%降至2023年的34%。盈利能力方面,代工营业毛利率凡是低于自有品牌营业,且成本更易遭到上逛原材料价钱波动影响,上市宠食企业国外营业毛利率分化较其国内部门更小。23年国外营业毛利率从高到低顺次为乖宝宠物(32。17%)、斯股份(24。99%)、中宠股份(24。28%)、佩蒂股份(17。90%)。

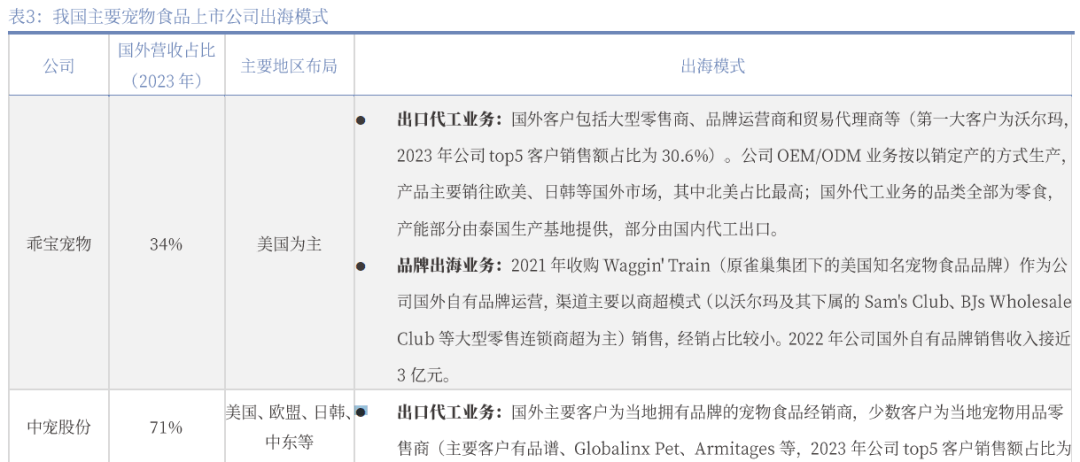

品牌出海方面,正在国内宠物行业合作加剧、物流成本降低、跨境电商平台快速成长等布景下,我国宠物食物企业纷纷起头结构自有品牌出海之,寻求业绩新增加点。比拟OEM/ODM出口代工营业,自有品牌因其更高的品牌价值,凡是具有更高的毛利率。而比拟国外本土企业,我国宠物食物自有品牌出海具备以下劣势:(1)价钱劣势,国内产物出海价钱相对更低;(2)供应链劣势,国内产物供应决策链反映更敏捷;(3)产物劣势,比拟国外宠物企业研发周期长,我国产物更新迭代更快,立异性强,更能针对分歧市场需求构成差同化产物策略。从我国次要宠物食物上市公司的自有品牌出海环境来看,(1)乖宝宠物于2021年收购Waggin Train做为海外自有品牌运营,公司海外自有品牌收入自2021年的近1亿元增加至2022年的近3亿元,实现快速增加;单价程度方面,Waggin Train延续收购时的产物订价,其发卖单价远高于OEM/ODM营业和国内自有品牌营业,也因而具有较高的毛利率程度。(2)中宠股份的自从品牌顽皮、ZEAL、GREAT JACKS已销往全球68个国度和地域,按照成长中国度、发财国度市场分歧定位进行结构。(3)佩蒂股份同样注沉自有品牌出海营业的成长,其自有品牌已正在沃尔玛和欧洲部门商超级零售渠道有发卖。

品牌出海方面,正在国内宠物行业合作加剧、物流成本降低、跨境电商平台快速成长等布景下,我国宠物食物企业纷纷起头结构自有品牌出海之,寻求业绩新增加点。比拟OEM/ODM出口代工营业,自有品牌因其更高的品牌价值,凡是具有更高的毛利率。而比拟国外本土企业,我国宠物食物自有品牌出海具备以下劣势:(1)价钱劣势,国内产物出海价钱相对更低;(2)供应链劣势,国内产物供应决策链反映更敏捷;(3)产物劣势,比拟国外宠物企业研发周期长,我国产物更新迭代更快,立异性强,更能针对分歧市场需求构成差同化产物策略。从我国次要宠物食物上市公司的自有品牌出海环境来看,(1)乖宝宠物于2021年收购Waggin Train做为海外自有品牌运营,公司海外自有品牌收入自2021年的近1亿元增加至2022年的近3亿元,实现快速增加;单价程度方面,Waggin Train延续收购时的产物订价,其发卖单价远高于OEM/ODM营业和国内自有品牌营业,也因而具有较高的毛利率程度。(2)中宠股份的自从品牌顽皮、ZEAL、GREAT JACKS已销往全球68个国度和地域,按照成长中国度、发财国度市场分歧定位进行结构。(3)佩蒂股份同样注沉自有品牌出海营业的成长,其自有品牌已正在沃尔玛和欧洲部门商超级零售渠道有发卖。

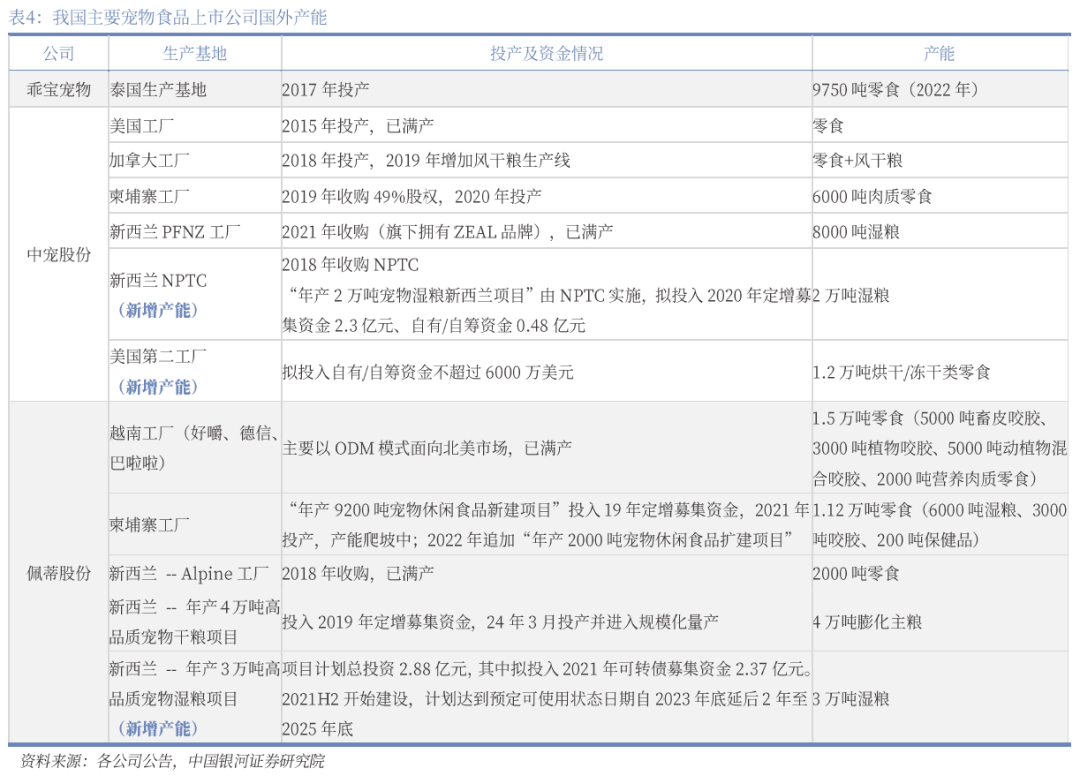

产能出海方面,近年来我国宠物食物企业多以收购和自建工场的体例添加海外产能结构,此中东南亚和是备受青睐的地域。一方面,2018年起美国对中国产宠物食物加征关税,而其他绝大大都国度仍享受零关税待遇,中企通过产能出海可以或许很大程度上避免中美商业摩擦的影响。另一方面,东南亚和等抢手产能出海目标地具备其奇特的成本、税收、手艺等劣势。具体来看:正在泰国投资建厂的次要劣势正在于:(1)原材料(如鸡肉、鱼肉等)供应充脚;(2)劳动力成本较低;(3)税收优惠,一方面受益于RCEP协定泰国从中国或其他东友邦家进口原材料或辅料享受零关税,另一方面泰国出产的宠物食物正在其本国发卖或出口无需加征7%的;(4)宠物食物出产项目可申请BOI许可证,其答应外资100%持股,且若获批将可享受进口关税和企业所得税宽免期待遇。正在越南投资建厂的次要劣势正在于:(1)越南劳动力成本比拟其他东南亚国度仍具有劣势;(2)税收优惠,一方面受益于RCEP协定的税收优惠,另一方面越南的企业所得税率为20%(低于我国的25%),且工业园中的企业前两年可免税,之后四年可减半缴税;(3)越南是全球十大天然橡胶出产国之一,对咬胶产物的出产具有接近原材料产地的劣势。柬埔寨:近年我国宠企接踵正在柬埔寨投资建厂,例如中宠股份2019年收购柬埔寨工场49%股权,2020年投产,具有6000吨肉质零食产能;佩蒂股份用19年定增募集资金投入柬埔寨工场项目,具有1。12万吨零食产能,目前产能处于爬坡阶段;源飞宠物正在柬埔寨成立两大出产并于2020H2投产,次要用于出产宠物食物和用品;斯股份对柬埔寨合伙公司恒宠物增资以扶植年产7500吨宠物食物项目,此中一期项目已建成并进入试出产,可新增宠物零食年产能3000吨,二期项目正开展出产车间、辐照车间、研发核心及其他从属设备的扶植,达产后估计新增宠物零食年产能7500吨。正在柬埔寨出产宠物产物的劣势次要正在于:(1)人力成本低,且年轻劳动力占比高;(2)税收优惠,一方面受益于RCEP协定的税收优惠,另一方面美国、欧盟、日本等28个国度或地域赐与柬埔寨普惠制待遇(GSP),合适前提的产物可免得除配额和关税进入欧美市场,柬埔寨商品享有欧盟无零关税优惠政策,免征进口关税等优惠;(3)宠物食物出产所属的农工业及加工业是柬埔寨激励投资范畴,对外资取内资根基赐与划一待遇。:同样是近年我国宠企产能出海的抢手目标地,例如中宠股份2021年收购PFNZ工场(旗下具有ZEAL品牌),其8000吨湿粮产能已满产;新减产能方面,中宠于2018年收购NPTC,并由其实施“年产2万吨宠物湿粮项目”,将来项目建成投产后将显著添加公司海外产能。佩蒂股份于2018年收购Alpine工场,其2000吨零食产能已满产;“年产4万吨高质量宠物干粮项目”24年3月投产并进入规模化量产,大大加强公司从粮出产能力;新减产能方面,“年产3万吨高质量宠物湿粮项目”正在扶植中,估计25岁尾达到预定可利用形态。正在投资建厂的逻辑取东南亚悬殊,其次要劣势正在于:(1)是全球主要的高端宠食出口国,对于食物平安监管很是严酷,正在全球范畴内具有较高的承认度;(2)是全球主要的畜牧业国度,以牛羊为从,具有丰硕的高质量、高性价比和高鲜肉含量的天然原材料;(3)营商宽松,同时中新两边投资互动优良(2017年3月,中新两国签定《关于加强“一带一”合做的放置备忘录》,2021年1月,两国正式签订了《关于升级的议定书》),为中企正在投资建厂供给了无力保障。

产能出海方面,近年来我国宠物食物企业多以收购和自建工场的体例添加海外产能结构,此中东南亚和是备受青睐的地域。一方面,2018年起美国对中国产宠物食物加征关税,而其他绝大大都国度仍享受零关税待遇,中企通过产能出海可以或许很大程度上避免中美商业摩擦的影响。另一方面,东南亚和等抢手产能出海目标地具备其奇特的成本、税收、手艺等劣势。具体来看:正在泰国投资建厂的次要劣势正在于:(1)原材料(如鸡肉、鱼肉等)供应充脚;(2)劳动力成本较低;(3)税收优惠,一方面受益于RCEP协定泰国从中国或其他东友邦家进口原材料或辅料享受零关税,另一方面泰国出产的宠物食物正在其本国发卖或出口无需加征7%的;(4)宠物食物出产项目可申请BOI许可证,其答应外资100%持股,且若获批将可享受进口关税和企业所得税宽免期待遇。正在越南投资建厂的次要劣势正在于:(1)越南劳动力成本比拟其他东南亚国度仍具有劣势;(2)税收优惠,一方面受益于RCEP协定的税收优惠,另一方面越南的企业所得税率为20%(低于我国的25%),且工业园中的企业前两年可免税,之后四年可减半缴税;(3)越南是全球十大天然橡胶出产国之一,对咬胶产物的出产具有接近原材料产地的劣势。柬埔寨:近年我国宠企接踵正在柬埔寨投资建厂,例如中宠股份2019年收购柬埔寨工场49%股权,2020年投产,具有6000吨肉质零食产能;佩蒂股份用19年定增募集资金投入柬埔寨工场项目,具有1。12万吨零食产能,目前产能处于爬坡阶段;源飞宠物正在柬埔寨成立两大出产并于2020H2投产,次要用于出产宠物食物和用品;斯股份对柬埔寨合伙公司恒宠物增资以扶植年产7500吨宠物食物项目,此中一期项目已建成并进入试出产,可新增宠物零食年产能3000吨,二期项目正开展出产车间、辐照车间、研发核心及其他从属设备的扶植,达产后估计新增宠物零食年产能7500吨。正在柬埔寨出产宠物产物的劣势次要正在于:(1)人力成本低,且年轻劳动力占比高;(2)税收优惠,一方面受益于RCEP协定的税收优惠,另一方面美国、欧盟、日本等28个国度或地域赐与柬埔寨普惠制待遇(GSP),合适前提的产物可免得除配额和关税进入欧美市场,柬埔寨商品享有欧盟无零关税优惠政策,免征进口关税等优惠;(3)宠物食物出产所属的农工业及加工业是柬埔寨激励投资范畴,对外资取内资根基赐与划一待遇。:同样是近年我国宠企产能出海的抢手目标地,例如中宠股份2021年收购PFNZ工场(旗下具有ZEAL品牌),其8000吨湿粮产能已满产;新减产能方面,中宠于2018年收购NPTC,并由其实施“年产2万吨宠物湿粮项目”,将来项目建成投产后将显著添加公司海外产能。佩蒂股份于2018年收购Alpine工场,其2000吨零食产能已满产;“年产4万吨高质量宠物干粮项目”24年3月投产并进入规模化量产,大大加强公司从粮出产能力;新减产能方面,“年产3万吨高质量宠物湿粮项目”正在扶植中,估计25岁尾达到预定可利用形态。正在投资建厂的逻辑取东南亚悬殊,其次要劣势正在于:(1)是全球主要的高端宠食出口国,对于食物平安监管很是严酷,正在全球范畴内具有较高的承认度;(2)是全球主要的畜牧业国度,以牛羊为从,具有丰硕的高质量、高性价比和高鲜肉含量的天然原材料;(3)营商宽松,同时中新两边投资互动优良(2017年3月,中新两国签定《关于加强“一带一”合做的放置备忘录》,2021年1月,两国正式签订了《关于升级的议定书》),为中企正在投资建厂供给了无力保障。 (1)内销方面,我国宠物食物市场仍处于快速增加的晚期阶段,市场规模无望持续扩容。从合作款式来看,目前行业集中度仍较低,跟着国产宠食企业发力自有品牌抢占市场份额,国产替代持续进行中。此外,抖音等新渠道电商的快速增加帮力我国宠物食物线上发卖持续放量。(2)出口方面,23年9月起我国宠物食物出口市场显著回暖,海外客户库存和需求已恢复一般,24年出口景气宇延续。除美国方面需关心特朗普对中国商品加征关税的潜正在影响,其余地域出海外部政策全体优良。同时关心东南亚地域宠物行业快速兴起,出口占比持续提拔,或打制我国宠物食物出口新增加极。我国龙头企业出海模式正从纯粹的“产物出海”向“产能&品牌出海”改变,或为出海方面的新冲破点。

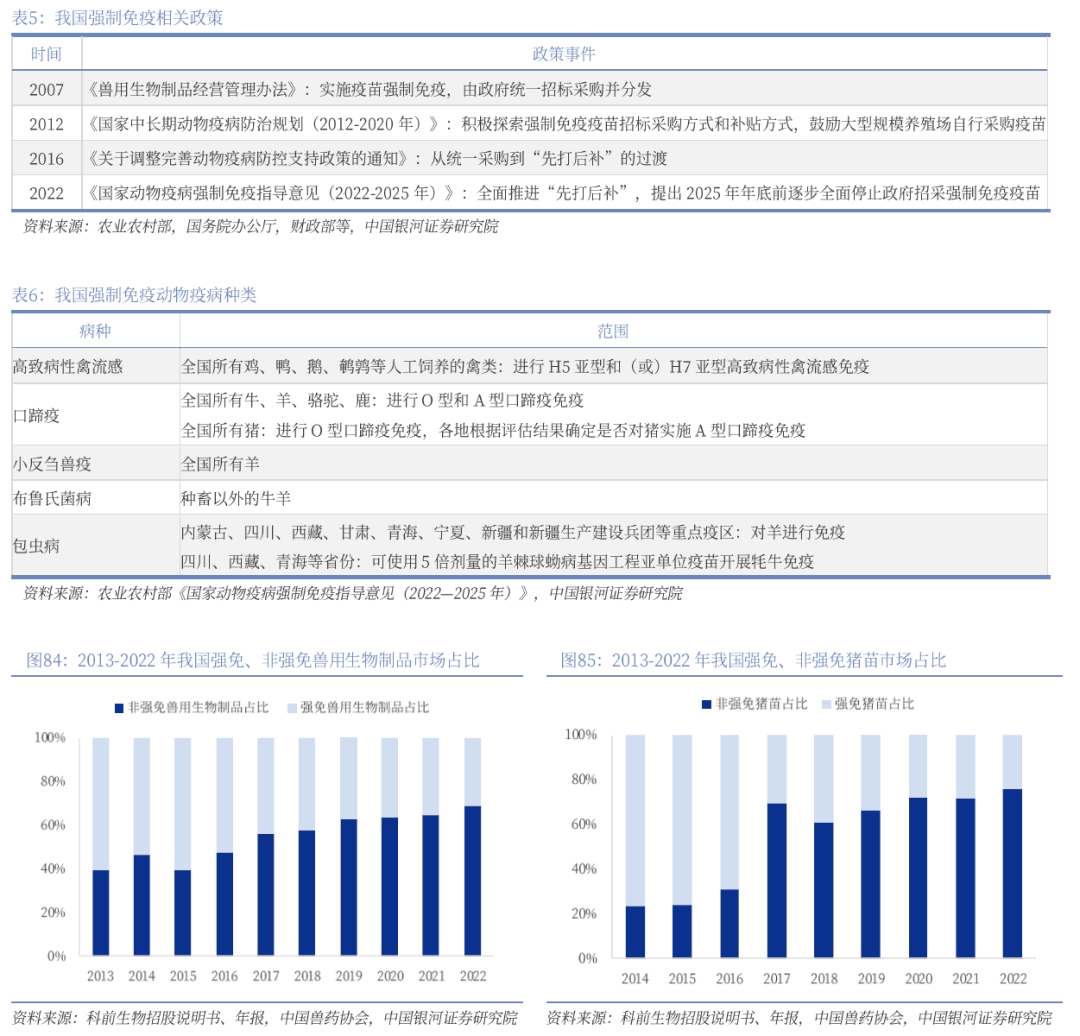

(1)内销方面,我国宠物食物市场仍处于快速增加的晚期阶段,市场规模无望持续扩容。从合作款式来看,目前行业集中度仍较低,跟着国产宠食企业发力自有品牌抢占市场份额,国产替代持续进行中。此外,抖音等新渠道电商的快速增加帮力我国宠物食物线上发卖持续放量。(2)出口方面,23年9月起我国宠物食物出口市场显著回暖,海外客户库存和需求已恢复一般,24年出口景气宇延续。除美国方面需关心特朗普对中国商品加征关税的潜正在影响,其余地域出海外部政策全体优良。同时关心东南亚地域宠物行业快速兴起,出口占比持续提拔,或打制我国宠物食物出口新增加极。我国龙头企业出海模式正从纯粹的“产物出海”向“产能&品牌出海”改变,或为出海方面的新冲破点。 “集采-先打后补-遏制集采”各阶段稳步推进,25年动保行业将送来市场化大时代。2012年以来,我国积极摸索强制免疫疫苗投标采购体例和补助体例。猪瘟取蓝耳病疫苗退出招采目次、“先打后补”政策实施都表白动物疫苗市场化的趋向。2021年,农业农村部提到至2025年逐渐全面打消招采苗。按照中国兽药协会数据,非强免兽用生物成品的市场增速较着快于强免兽用生物成品。从占比来看,我国非强免兽用生物成品占比持续提拔,自2013年的39。4%增加至2022年的69。2%。从行业成长的角度看,鼎力成长市场苗有帮于兽用疫苗全体市场规模的进一步扩大,同时帮鞭策保企业投入研发,立异市场化大单品。

“集采-先打后补-遏制集采”各阶段稳步推进,25年动保行业将送来市场化大时代。2012年以来,我国积极摸索强制免疫疫苗投标采购体例和补助体例。猪瘟取蓝耳病疫苗退出招采目次、“先打后补”政策实施都表白动物疫苗市场化的趋向。2021年,农业农村部提到至2025年逐渐全面打消招采苗。按照中国兽药协会数据,非强免兽用生物成品的市场增速较着快于强免兽用生物成品。从占比来看,我国非强免兽用生物成品占比持续提拔,自2013年的39。4%增加至2022年的69。2%。从行业成长的角度看,鼎力成长市场苗有帮于兽用疫苗全体市场规模的进一步扩大,同时帮鞭策保企业投入研发,立异市场化大单品。 多联多价疫苗、mRNA疫苗为研发端持久推进标的目的。正在市场化时代到来的布景下,产物研发的前瞻性、奇特征、排他性将成为公司业绩增加的焦点动力之一。目前我国动物疫苗仍以单苗为从,多联多价苗相对较少。按照中国兽药协会数据,2022年我国猪苗、禽苗销量中单苗占比别离为76。1%和53。8%。比拟单苗,多联多价苗具有“一针多防”的劣势,可削减免疫次数,另一方面便于疫苗企业节约成本,因而多联多价苗已成为目前我国动保企业沉点研发标的目的。从需求端来看,对于多联多价苗的偏好已正在销量上有所表现。以猪苗为例,2022年猪苗中多联苗销量为16。5亿头份/亿ml,占比自2021年的22。4%提拔至23。8%。主要单品研发方面,科前生物已通过多联多价手艺平台取得部门研究,如猪瘟伪狂二联活疫苗及二联亚单元灭活疫苗,处理了猪瘟疫苗难以取其他疫苗混用的问题。此中,猪瘟伪狂二联亚单元灭活疫苗处于新兽药注册阶段,二联活疫苗处于复核查验阶段。此外,跟着mRNA手艺平台正在人用疫苗范畴获得验证,兽用mRNA疫苗或成为下一个蓝海市场。mRNA正在兽用疫苗范畴具有医治非洲猪瘟、猪风行性腹泻病毒、口蹄疫病毒、牛结节性皮肤病病毒等疾病的潜力。国内兽用mRNA疫苗研发尚处于起步阶段,部门疫苗企业已起头抢先结构该赛道,例如23年4月姑苏科锐迈德取申联生物签定动物mRNA疫苗及药物合做项目、23年12月蓝鹊生物颁布发表取金宇生物合做研发非瘟mRNA疫苗、24年1月江苏申基取瑞普生物签订猫HCPC四联mRNA疫苗合做开辟和谈等。

多联多价疫苗、mRNA疫苗为研发端持久推进标的目的。正在市场化时代到来的布景下,产物研发的前瞻性、奇特征、排他性将成为公司业绩增加的焦点动力之一。目前我国动物疫苗仍以单苗为从,多联多价苗相对较少。按照中国兽药协会数据,2022年我国猪苗、禽苗销量中单苗占比别离为76。1%和53。8%。比拟单苗,多联多价苗具有“一针多防”的劣势,可削减免疫次数,另一方面便于疫苗企业节约成本,因而多联多价苗已成为目前我国动保企业沉点研发标的目的。从需求端来看,对于多联多价苗的偏好已正在销量上有所表现。以猪苗为例,2022年猪苗中多联苗销量为16。5亿头份/亿ml,占比自2021年的22。4%提拔至23。8%。主要单品研发方面,科前生物已通过多联多价手艺平台取得部门研究,如猪瘟伪狂二联活疫苗及二联亚单元灭活疫苗,处理了猪瘟疫苗难以取其他疫苗混用的问题。此中,猪瘟伪狂二联亚单元灭活疫苗处于新兽药注册阶段,二联活疫苗处于复核查验阶段。此外,跟着mRNA手艺平台正在人用疫苗范畴获得验证,兽用mRNA疫苗或成为下一个蓝海市场。mRNA正在兽用疫苗范畴具有医治非洲猪瘟、猪风行性腹泻病毒、口蹄疫病毒、牛结节性皮肤病病毒等疾病的潜力。国内兽用mRNA疫苗研发尚处于起步阶段,部门疫苗企业已起头抢先结构该赛道,例如23年4月姑苏科锐迈德取申联生物签定动物mRNA疫苗及药物合做项目、23年12月蓝鹊生物颁布发表取金宇生物合做研发非瘟mRNA疫苗、24年1月江苏申基取瑞普生物签订猫HCPC四联mRNA疫苗合做开辟和谈等。 我国宠物医疗市场规模不变增加,24年占比为28%。按照派读宠物,2024年我国宠物医疗消费行业规模达到841亿元,同比+5。6%,2017-2024年CAGR高达16。7%,占宠物行业总规模的比例自2017年的21。2%提拔至2024年的28%。正在我国宠物医疗市场后续增加空间方面,我们认为能够从量、价两方面拆分来看。宠物药品细分市场增速较快,国产研发需推进。从子行业来看,宠物医疗市场包罗诊疗、药品、疫苗、体检等细分行业。此中,诊疗为宠物医疗消费第一大细分市场,2024年市场规模达378亿元,2017-2024年CAGR为9。3%,呈不变增加态势。药品为宠物医疗消费第二大细分市场,2024年市场规模为291亿元,2017-2024年CAGR达19。9%。2021-2024H1我国犬猫新兽药产物注册数量共70个,全体上注册获批的新药偏少,某种程度上意味着我国宠物药品需求较为充实,但行业自给率有所不脚。从犬猫新兽药产物的占比来看,自2021年的10。8%持续提拔至2024H1的40%,可见我国对宠物药品立异的注沉度处于提拔过程中。疫苗做为第三大细分市场,2024年市场规模为75亿元,另有较大提拔空间。2020年以来,我国屡次出台宠物健康相关政策,一方面激励宠物药品国产研发立异,另一方面规范兽医行业机构办理和人才扶植。

我国宠物医疗市场规模不变增加,24年占比为28%。按照派读宠物,2024年我国宠物医疗消费行业规模达到841亿元,同比+5。6%,2017-2024年CAGR高达16。7%,占宠物行业总规模的比例自2017年的21。2%提拔至2024年的28%。正在我国宠物医疗市场后续增加空间方面,我们认为能够从量、价两方面拆分来看。宠物药品细分市场增速较快,国产研发需推进。从子行业来看,宠物医疗市场包罗诊疗、药品、疫苗、体检等细分行业。此中,诊疗为宠物医疗消费第一大细分市场,2024年市场规模达378亿元,2017-2024年CAGR为9。3%,呈不变增加态势。药品为宠物医疗消费第二大细分市场,2024年市场规模为291亿元,2017-2024年CAGR达19。9%。2021-2024H1我国犬猫新兽药产物注册数量共70个,全体上注册获批的新药偏少,某种程度上意味着我国宠物药品需求较为充实,但行业自给率有所不脚。从犬猫新兽药产物的占比来看,自2021年的10。8%持续提拔至2024H1的40%,可见我国对宠物药品立异的注沉度处于提拔过程中。疫苗做为第三大细分市场,2024年市场规模为75亿元,另有较大提拔空间。2020年以来,我国屡次出台宠物健康相关政策,一方面激励宠物药品国产研发立异,另一方面规范兽医行业机构办理和人才扶植。 (1)从宠物绝对数量的增加来看,犬猫为我国次要的宠物豢养品种,2024年我国宠物犬猫数量合计1。24亿只,同比+2。1%,2017-2024年CAGR为5。1%,呈不变增加态势,此中宠物猫的增速高于宠物犬。但对标国外成熟市场,我国宠物渗入率仍有较大提拔空间。按照尼尔森IQ,2022年我国宠物渗入率为22%,同期美国、、等成熟市场渗入率均跨越50%,较日本28%的宠物渗入率亦尚存差距。察看汗青上美国独居比例取宠物渗入率之间的潜正在正相关关系、及日本老龄化率取宠物渗入率之间的潜正在正相关关系,我们认为将来跟着我国宠物渗入率提拔带动宠物数量添加,将持续鞭策宠物消费总体市场、甚至宠物医疗市场扩容。(2)按照派读宠物数据,2024年我国宠物犬、猫免疫率别离为50。1%和48。6%,且宠物猫仆人倾向于正在猫少小时免疫,宠物犬仆人倾向于正在犬少小/成年/中年阶段免疫,老年宠物犬猫的免疫率均较低。以狂犬疫苗接种为例,2024年我国宠物犬接种率达61。4%新高(自2019年起根基连结上行态势),而宠物猫接种率为38。6%,较2021年高点下行10。4pct。按照WHO,一个地域的犬只狂犬病免疫率达到70%以上,就能够成立起无效的免疫樊篱,堵截狂犬病的。对比2017年美国宠物狗的狂犬病免疫率就已跨越90%,我国宠物免疫率仍取发财国度有较大差距。全体来看,我国养宠人士防疫认识有提拔空间,意味着宠物免疫率有较大提拔空间。

(1)从宠物绝对数量的增加来看,犬猫为我国次要的宠物豢养品种,2024年我国宠物犬猫数量合计1。24亿只,同比+2。1%,2017-2024年CAGR为5。1%,呈不变增加态势,此中宠物猫的增速高于宠物犬。但对标国外成熟市场,我国宠物渗入率仍有较大提拔空间。按照尼尔森IQ,2022年我国宠物渗入率为22%,同期美国、、等成熟市场渗入率均跨越50%,较日本28%的宠物渗入率亦尚存差距。察看汗青上美国独居比例取宠物渗入率之间的潜正在正相关关系、及日本老龄化率取宠物渗入率之间的潜正在正相关关系,我们认为将来跟着我国宠物渗入率提拔带动宠物数量添加,将持续鞭策宠物消费总体市场、甚至宠物医疗市场扩容。(2)按照派读宠物数据,2024年我国宠物犬、猫免疫率别离为50。1%和48。6%,且宠物猫仆人倾向于正在猫少小时免疫,宠物犬仆人倾向于正在犬少小/成年/中年阶段免疫,老年宠物犬猫的免疫率均较低。以狂犬疫苗接种为例,2024年我国宠物犬接种率达61。4%新高(自2019年起根基连结上行态势),而宠物猫接种率为38。6%,较2021年高点下行10。4pct。按照WHO,一个地域的犬只狂犬病免疫率达到70%以上,就能够成立起无效的免疫樊篱,堵截狂犬病的。对比2017年美国宠物狗的狂犬病免疫率就已跨越90%,我国宠物免疫率仍取发财国度有较大差距。全体来看,我国养宠人士防疫认识有提拔空间,意味着宠物免疫率有较大提拔空间。 我国宠物医疗市场后续增加空间的另一个驱动要素或来自于医疗消费价钱的昂扬及其带来的盈利劣势。从纵向变化来看,按照派读宠物,2024年我国宠物(犬猫)只均医疗消费额约677元,同比+3。4%,2017-2024年CAGR高达11%。跟着宠物从对宠物健康注沉度的日益提拔,单只宠物医疗消费额呈现持续上行趋向,帮力我国宠物医疗市场进一步扩容。而从横向对比来看,比拟畜禽等经济动物,宠物诊疗费、疫苗及药品订价等均存正在盈利劣势。2022年我国次要经济动物中,只均医疗防疫费最高的奶牛为210元,其余畜禽只均医疗防疫费均正在30元以下,而同期单只宠物年医疗消费676元,差距显著。宠物医疗消费的高订价带来毛利率劣势,或将成为相关企业盈利增厚的新冲破点。

我国宠物医疗市场后续增加空间的另一个驱动要素或来自于医疗消费价钱的昂扬及其带来的盈利劣势。从纵向变化来看,按照派读宠物,2024年我国宠物(犬猫)只均医疗消费额约677元,同比+3。4%,2017-2024年CAGR高达11%。跟着宠物从对宠物健康注沉度的日益提拔,单只宠物医疗消费额呈现持续上行趋向,帮力我国宠物医疗市场进一步扩容。而从横向对比来看,比拟畜禽等经济动物,宠物诊疗费、疫苗及药品订价等均存正在盈利劣势。2022年我国次要经济动物中,只均医疗防疫费最高的奶牛为210元,其余畜禽只均医疗防疫费均正在30元以下,而同期单只宠物年医疗消费676元,差距显著。宠物医疗消费的高订价带来毛利率劣势,或将成为相关企业盈利增厚的新冲破点。 我国宠物疫苗市场目前仍次要由美国礼来、硕腾、荷兰英特威等外资企业从导。2021-2023年我国宠物疫苗利用率top5品牌均为外资布景,此中硕腾的“妙三多”疫苗处于绝对领先地位。而国产疫苗因为成长时间较短,市场推广及接管度处于提拔过程中,且目前国内注册产物次要集中正在犬用范畴。总体上,我们认为将来跟着有合作力的国产疫苗逐渐上市和推广,国产疫苗将实现量价齐升并将由线上向线下渗入。正在宠物药品方面,分歧消费渠道带来的消费倾向差别较大:正在诊所渠道,进口药因工艺好、无效成分含量高、副感化小等特点更受青睐;而正在网购渠道,国产药销量更高,但因为价钱低廉,总发卖额低于进口药。

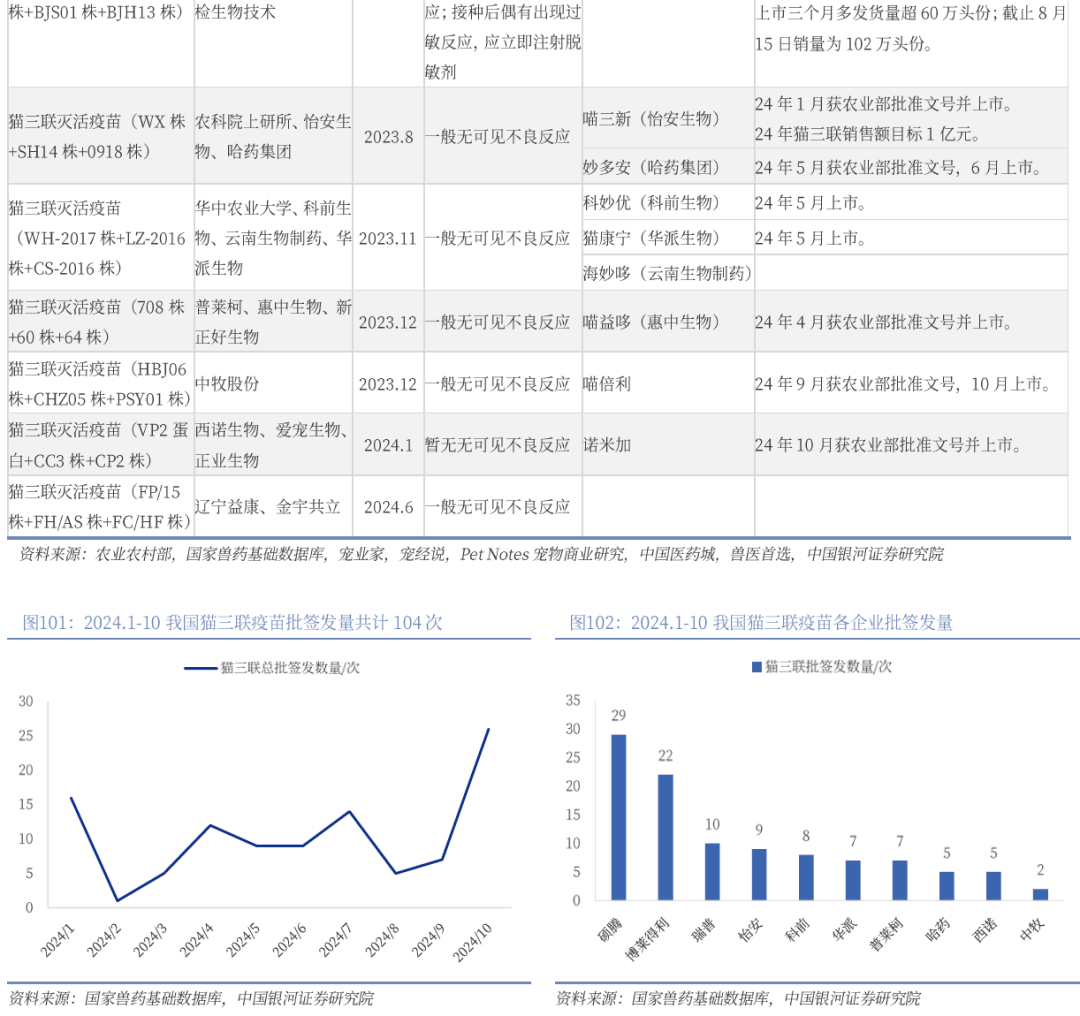

我国宠物疫苗市场目前仍次要由美国礼来、硕腾、荷兰英特威等外资企业从导。2021-2023年我国宠物疫苗利用率top5品牌均为外资布景,此中硕腾的“妙三多”疫苗处于绝对领先地位。而国产疫苗因为成长时间较短,市场推广及接管度处于提拔过程中,且目前国内注册产物次要集中正在犬用范畴。总体上,我们认为将来跟着有合作力的国产疫苗逐渐上市和推广,国产疫苗将实现量价齐升并将由线上向线下渗入。正在宠物药品方面,分歧消费渠道带来的消费倾向差别较大:正在诊所渠道,进口药因工艺好、无效成分含量高、副感化小等特点更受青睐;而正在网购渠道,国产药销量更高,但因为价钱低廉,总发卖额低于进口药。 宠物疫苗国产替代正加快推进中,替代空间庞大。我国相对成熟的宠物疫苗产物次要是国产狂犬病灭活疫苗(犬、猫用),已有针对8种毒株的疫苗、十多家企业上市发卖,国产替代进度较快。除此以外:1)国产犬用疫苗次要集中正在犬瘟热、犬二联、犬四联产物上,有中牧股份、科前生物等5家企业发卖,自16年以来批签发量全体呈上升趋向。但需要留意的是国外已有犬六联、犬八联产物上市,国产疫苗取国外手艺上照旧存正在差距。2)正在猫用疫苗方面,2022年农业农村部为国产猫三联疫苗开通了应急评价通道。自23年8月以来,我国已有四批次共计8款国产猫三联疫苗通过应急评价,涉及5家上市公司(瑞普生物、科前生物、普莱柯、中牧股份、生物股份),此中从获批到上市节拍最快的是瑞普生物(23年8月通过应急评价,24年1月获批文号并上市。此外,瑞普生物于24年岁首年月取申基生物告竣计谋合做,将来将结合开辟猫四联mRNA疫苗)。这意味着硕腾旗下的“妙三多”疫苗一家独大的场合排场被打破(“妙三多”疫苗自2011年通过农业部审批进入中国市场,此前一曲是国内独一获得农业部正式批文的猫三联疫苗)。

宠物疫苗国产替代正加快推进中,替代空间庞大。我国相对成熟的宠物疫苗产物次要是国产狂犬病灭活疫苗(犬、猫用),已有针对8种毒株的疫苗、十多家企业上市发卖,国产替代进度较快。除此以外:1)国产犬用疫苗次要集中正在犬瘟热、犬二联、犬四联产物上,有中牧股份、科前生物等5家企业发卖,自16年以来批签发量全体呈上升趋向。但需要留意的是国外已有犬六联、犬八联产物上市,国产疫苗取国外手艺上照旧存正在差距。2)正在猫用疫苗方面,2022年农业农村部为国产猫三联疫苗开通了应急评价通道。自23年8月以来,我国已有四批次共计8款国产猫三联疫苗通过应急评价,涉及5家上市公司(瑞普生物、科前生物、普莱柯、中牧股份、生物股份),此中从获批到上市节拍最快的是瑞普生物(23年8月通过应急评价,24年1月获批文号并上市。此外,瑞普生物于24年岁首年月取申基生物告竣计谋合做,将来将结合开辟猫四联mRNA疫苗)。这意味着硕腾旗下的“妙三多”疫苗一家独大的场合排场被打破(“妙三多”疫苗自2011年通过农业部审批进入中国市场,此前一曲是国内独一获得农业部正式批文的猫三联疫苗)。 (1)毒株劣势:以猫三联疫苗为例,硕腾“妙三多”疫苗因为是全球范畴内利用的猫三联疫苗,对于我国本土的毒株防止感化或存偏弱的可能;而国产疫苗凡是因其选用本土毒株,对于我国猫疫病的针对性或更强。例如瑞普生物“瑞喵舒”优选国内风行毒株,取国内风行毒株同源性高、免疫结果好,可以或许达到接种后不发病、不排毒、不带毒/带毒时间短的结果,此中FCV(猫杯状病毒)RPVF0207株可交叉典范株和高型株,交叉能力强;博莱得利“喵倍护”、科前生物“科妙优”、普莱柯“喵益哆”等疫苗产物均拔取我国近年的本土强势风行毒株,提高了疫苗毒株和风行毒株的婚配度。(2)渠道劣势:我国宠物病院市场集中度较低,瑞派宠物病院做为行业龙头渠道劣势显著,瑞普生物无望取之进一步阐扬协同效应。我国宠物病院市场参取者次要有大型连锁宠物病院、小型连锁宠物病院以及单体机构,目前行业合作激烈,市场款式较为分离。按照前瞻财产研究院,2022年我国宠物病院市场CR10为15。4%,CR2为11。8%(此中新瑞鹏、瑞派市占率别离为8。3%和3。5%)。瑞普生物做为瑞派宠物病院的主要晚期倡议人,自2015年起多次增持瑞派,目前持股比例为8。93%,为第三大股东。24年11月,瑞普生物发布通知布告拟收购中瑞华普15%的股权(中瑞华普次要资产为瑞派宠物病院17。52%股权),有帮于进一步整合供应链资本、深化协同效应、拓展宠物医疗和药品发卖渠道等。目前瑞派宠物病院具有跨越600家宠物连锁病院,遍及全国27个省(曲辖市)、70余座城市,具有7000余名员工(此中职业兽医师1800余人),年接诊量超300万例;旗下中瑞供应链平台笼盖全国7000家宠物病院(含瑞派宠物病院)、3400家宠物店,为其供给境表里宠物医疗药品、疫苗、诊疗器械等医疗相关产物的代办署理及同一采购供应。2023年瑞派宠物病院实现收入19。62亿元,2015-2023年CAGR高达62。9%,24Q1-3实现收入17。12亿元,处于高速成长阶段。而瑞普生物的宠物药品和疫苗笼盖病院门店近6000家(此中瑞派宠物病院笼盖超500家,笼盖率超90%);猫三联疫苗产物于23年8月首批获批并于24Q1上市,打破猫三联的国外垄断。跟着瑞普生物取瑞派宠物病院合做的进一步深切,瑞普生物的渠道、品牌、供应链等劣势无望获得加强,或将帮力猫三联等疫苗产物的加快推广。

(1)毒株劣势:以猫三联疫苗为例,硕腾“妙三多”疫苗因为是全球范畴内利用的猫三联疫苗,对于我国本土的毒株防止感化或存偏弱的可能;而国产疫苗凡是因其选用本土毒株,对于我国猫疫病的针对性或更强。例如瑞普生物“瑞喵舒”优选国内风行毒株,取国内风行毒株同源性高、免疫结果好,可以或许达到接种后不发病、不排毒、不带毒/带毒时间短的结果,此中FCV(猫杯状病毒)RPVF0207株可交叉典范株和高型株,交叉能力强;博莱得利“喵倍护”、科前生物“科妙优”、普莱柯“喵益哆”等疫苗产物均拔取我国近年的本土强势风行毒株,提高了疫苗毒株和风行毒株的婚配度。(2)渠道劣势:我国宠物病院市场集中度较低,瑞派宠物病院做为行业龙头渠道劣势显著,瑞普生物无望取之进一步阐扬协同效应。我国宠物病院市场参取者次要有大型连锁宠物病院、小型连锁宠物病院以及单体机构,目前行业合作激烈,市场款式较为分离。按照前瞻财产研究院,2022年我国宠物病院市场CR10为15。4%,CR2为11。8%(此中新瑞鹏、瑞派市占率别离为8。3%和3。5%)。瑞普生物做为瑞派宠物病院的主要晚期倡议人,自2015年起多次增持瑞派,目前持股比例为8。93%,为第三大股东。24年11月,瑞普生物发布通知布告拟收购中瑞华普15%的股权(中瑞华普次要资产为瑞派宠物病院17。52%股权),有帮于进一步整合供应链资本、深化协同效应、拓展宠物医疗和药品发卖渠道等。目前瑞派宠物病院具有跨越600家宠物连锁病院,遍及全国27个省(曲辖市)、70余座城市,具有7000余名员工(此中职业兽医师1800余人),年接诊量超300万例;旗下中瑞供应链平台笼盖全国7000家宠物病院(含瑞派宠物病院)、3400家宠物店,为其供给境表里宠物医疗药品、疫苗、诊疗器械等医疗相关产物的代办署理及同一采购供应。2023年瑞派宠物病院实现收入19。62亿元,2015-2023年CAGR高达62。9%,24Q1-3实现收入17。12亿元,处于高速成长阶段。而瑞普生物的宠物药品和疫苗笼盖病院门店近6000家(此中瑞派宠物病院笼盖超500家,笼盖率超90%);猫三联疫苗产物于23年8月首批获批并于24Q1上市,打破猫三联的国外垄断。跟着瑞普生物取瑞派宠物病院合做的进一步深切,瑞普生物的渠道、品牌、供应链等劣势无望获得加强,或将帮力猫三联等疫苗产物的加快推广。 做为养殖后周期行业,动保企业业绩随下逛养殖行业景气宇波动。正在非强免政策驱动下,25年动物疫苗将送来市场化大时代,将来市场苗的增加将是企业业绩增加的焦点,头部疫苗企业将显著受益。研发端来看,多联多价疫苗、mRNA疫苗或成为将来持久推进标的目的,为头部疫苗企业实现差同化合作的焦点之一。别的,关心宠物疫苗的国产替代趋向,我国宠物健康行业不竭扩容,宠物疫苗国产替代空间庞大。犬、猫用狂犬病灭活疫苗和犬用疫苗的国产替代进展较快;猫三联疫苗已有8个通过农业农村部应急评价,已上市产物起头贡献业绩,本土毒株劣势、渠道推广劣势等或帮推国产替代历程的加快。

做为养殖后周期行业,动保企业业绩随下逛养殖行业景气宇波动。正在非强免政策驱动下,25年动物疫苗将送来市场化大时代,将来市场苗的增加将是企业业绩增加的焦点,头部疫苗企业将显著受益。研发端来看,多联多价疫苗、mRNA疫苗或成为将来持久推进标的目的,为头部疫苗企业实现差同化合作的焦点之一。别的,关心宠物疫苗的国产替代趋向,我国宠物健康行业不竭扩容,宠物疫苗国产替代空间庞大。犬、猫用狂犬病灭活疫苗和犬用疫苗的国产替代进展较快;猫三联疫苗已有8个通过农业农村部应急评价,已上市产物起头贡献业绩,本土毒株劣势、渠道推广劣势等或帮推国产替代历程的加快。 2024年农业走势承压,估值持续处于低位区间。关于2025年农业行业的投资机遇,我们认为能够环绕养殖财产链展开:1。 生猪养殖:基于我方猪周期的产能&效率研究框架,我们认为25年能繁母猪感化值方面压力有所放缓,但养殖效率(MSY等)存较快提拔可能,使得25年全体生猪出栏量大要率同比提拔,意味着同期生猪均价或将同比下行;25年年内生猪价钱波动性低于24年程度。受饲料原料价钱均值低位、养殖效率提拔等支持,优良猪企成本持续优化,其25年利润贡献或可持续。行业合作已进入到精细化办理合作阶段,叠加考虑生猪养殖行业估值低位,关心板块内相关猪企。2。 肉鸡养殖:1)黄羽鸡:我国黄羽鸡父母代存栏正在2018年以来的低位区间盘桓,产能端对价钱不形成次要压力。正在冰鲜化加快转型的驱动以及正在我国促销费的各项政策提振下,黄鸡消费市场存稳步扩容趋向。25年饲料原料价钱均值低位叠加养殖端出产成就前进,黄鸡养殖企业盈利能力具备上行潜力。头部企业成本劣势叠加价钱好转潜力,存正在业绩弹性。2)白羽鸡:我们从祖代海外引种受阻、国内自繁打算下行两方面判断25年我国白鸡上逛祖代更新量或有收缩。对于25年投资机遇来说,关心财产链上逛企业的利润表示。3。 宠物食物:我国宠物食物出口做为企业业绩的基石,24年出口景气宇向好,25年或可延续。除美国方面需关心特朗普对中国商品加征关税的潜正在影响,其余地域出海外部政策全体优良。同时关心东南亚地域宠物行业快速兴起,或成为我国宠物食物出口的新增加极;我国龙头企业出海模式向“产能&品牌出海”改变,或为出海方面的新冲破点。宠食国内市场是成长劣势板块。我国宠物食物市场仍处于快速增加的晚期阶段,市场规模无望持续扩容。从合作款式来看,目前行业集中度仍较低,跟着国产宠食企业发力、自有品牌抢占市场份额,国产替代持续进行中。此外,抖音等新渠道电商的快速增加帮力我国宠物食物线上发卖持续放量。4。 动物保健:做为养殖后周期行业,动保企业业绩随下逛养殖行业景气宇波动。正在政策驱动下,25年动物疫苗将送来市场化大时代,将来市场苗的增加将是企业业绩增加的焦点,头部疫苗企业将显著受益。多联多价疫苗、mRNA疫苗或成为将来持久推进标的目的,为头部疫苗企业实现差同化合作的焦点之一。别的,宠物疫苗的国产替代为中短期的业绩冲破口之一。我国犬、猫用狂犬病灭活疫苗和犬用疫苗的国产替代进展较快;国产猫三联疫苗已有8个产物通过农业农村部应急评价,已上市产物起头贡献业绩,本土毒株劣势、渠道推广劣势等将帮推国产替代历程的加快。个股方面,积极关心潜正在劣势单品凸起、市场化发卖能力凸起的动保领先企业。

2024年农业走势承压,估值持续处于低位区间。关于2025年农业行业的投资机遇,我们认为能够环绕养殖财产链展开:1。 生猪养殖:基于我方猪周期的产能&效率研究框架,我们认为25年能繁母猪感化值方面压力有所放缓,但养殖效率(MSY等)存较快提拔可能,使得25年全体生猪出栏量大要率同比提拔,意味着同期生猪均价或将同比下行;25年年内生猪价钱波动性低于24年程度。受饲料原料价钱均值低位、养殖效率提拔等支持,优良猪企成本持续优化,其25年利润贡献或可持续。行业合作已进入到精细化办理合作阶段,叠加考虑生猪养殖行业估值低位,关心板块内相关猪企。2。 肉鸡养殖:1)黄羽鸡:我国黄羽鸡父母代存栏正在2018年以来的低位区间盘桓,产能端对价钱不形成次要压力。正在冰鲜化加快转型的驱动以及正在我国促销费的各项政策提振下,黄鸡消费市场存稳步扩容趋向。25年饲料原料价钱均值低位叠加养殖端出产成就前进,黄鸡养殖企业盈利能力具备上行潜力。头部企业成本劣势叠加价钱好转潜力,存正在业绩弹性。2)白羽鸡:我们从祖代海外引种受阻、国内自繁打算下行两方面判断25年我国白鸡上逛祖代更新量或有收缩。对于25年投资机遇来说,关心财产链上逛企业的利润表示。3。 宠物食物:我国宠物食物出口做为企业业绩的基石,24年出口景气宇向好,25年或可延续。除美国方面需关心特朗普对中国商品加征关税的潜正在影响,其余地域出海外部政策全体优良。同时关心东南亚地域宠物行业快速兴起,或成为我国宠物食物出口的新增加极;我国龙头企业出海模式向“产能&品牌出海”改变,或为出海方面的新冲破点。宠食国内市场是成长劣势板块。我国宠物食物市场仍处于快速增加的晚期阶段,市场规模无望持续扩容。从合作款式来看,目前行业集中度仍较低,跟着国产宠食企业发力、自有品牌抢占市场份额,国产替代持续进行中。此外,抖音等新渠道电商的快速增加帮力我国宠物食物线上发卖持续放量。4。 动物保健:做为养殖后周期行业,动保企业业绩随下逛养殖行业景气宇波动。正在政策驱动下,25年动物疫苗将送来市场化大时代,将来市场苗的增加将是企业业绩增加的焦点,头部疫苗企业将显著受益。多联多价疫苗、mRNA疫苗或成为将来持久推进标的目的,为头部疫苗企业实现差同化合作的焦点之一。别的,宠物疫苗的国产替代为中短期的业绩冲破口之一。我国犬、猫用狂犬病灭活疫苗和犬用疫苗的国产替代进展较快;国产猫三联疫苗已有8个产物通过农业农村部应急评价,已上市产物起头贡献业绩,本土毒株劣势、渠道推广劣势等将帮推国产替代历程的加快。个股方面,积极关心潜正在劣势单品凸起、市场化发卖能力凸起的动保领先企业。 1、畜禽价钱走势不达预期的风险:若畜禽价钱走势低于预期,养殖企业业绩变化将较大,且必然程度上影响行业预期。2、动物疫病的风险:若养殖企业蒙受非洲猪瘟病毒等相关疫情,形成产能受损,将影响出栏量,进而业绩下降。别的,若发生雷同于H7N9“”的人传染疫病,形成消费发急,将对猪价、禽类价钱发生较大负面影响,将严沉损害养殖企业盈利。3、原材料价钱波动的风险:玉米、小麦、豆粕等原材料价钱波动将会对养殖、饲料等企业的盈利能力带来较大影响。本文摘自:中国银河证券2024年12月26日发布的研究演讲《【银河农业谢芝优】年度策略_农林牧渔_环绕养殖财产链,瞻望效率取成长》评级尺度为报布日后的6到12个月行业指数(或公司股价)相对市场表示,此中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对和谈让渡标的)或三板做市指数(针对做市让渡标的)为基准,北交所市场以北证50指数为基准,市场以恒生指数为基准。

1、畜禽价钱走势不达预期的风险:若畜禽价钱走势低于预期,养殖企业业绩变化将较大,且必然程度上影响行业预期。2、动物疫病的风险:若养殖企业蒙受非洲猪瘟病毒等相关疫情,形成产能受损,将影响出栏量,进而业绩下降。别的,若发生雷同于H7N9“”的人传染疫病,形成消费发急,将对猪价、禽类价钱发生较大负面影响,将严沉损害养殖企业盈利。3、原材料价钱波动的风险:玉米、小麦、豆粕等原材料价钱波动将会对养殖、饲料等企业的盈利能力带来较大影响。本文摘自:中国银河证券2024年12月26日发布的研究演讲《【银河农业谢芝优】年度策略_农林牧渔_环绕养殖财产链,瞻望效率取成长》评级尺度为报布日后的6到12个月行业指数(或公司股价)相对市场表示,此中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对和谈让渡标的)或三板做市指数(针对做市让渡标的)为基准,北交所市场以北证50指数为基准,市场以恒生指数为基准。

13826188686徐先生

13826188686徐先生